Invest’Aide est un cabinet de gestion de patrimoine indépendant qui rend accessibles les stratégies habituellement réservées aux grandes fortunes. Audit patrimonial, accompagnement continu et accès à un large éventail d’actifs (assurance-vie France & Luxembourg, PER, SCPI, immobilier défiscalisant, private equity, produits structurés).

Le contrat de capitalisation c’est un produit d’épargne qui permet d’investir sur divers supports financiers, qui sont particulièrement variés. Ce type de placement nécessite un engagement à moyen / long terme.

Son objectif ? optimiser sa trésorerie et accumuler des gains pour accroître la valeur de l’épargne sur le long terme.

Comme dit juste avant, le contrat de capitalisation est un produit d’épargne à moyen / long terme. Il permet donc de capitaliser une somme d’argent qui pourra être versée sur différents types de supports.

Il présent un avantage fiscal considérable.

Mais pourquoi cela ? tout simplement parce que les intérêts perçus lors de retraits bénéficient d’un régime de faveur !

Ajoutez à cela que ces types de contrats ne participe pas à votre base imposable à l’IFI.

Les produits sont capitalisés comme lors d’une souscription d’assurance vie, c’est à dire en totale franchise d’impôt.

La plus-value est taxable uniquement lors d’un retrait partiel ou un rachat total. Cela est comme pour une assurance vie, l’imposition diminue donc avec l’ancienneté du contrat. Il n’y a seulement la quote-part d’intérêts incluse dans le rachat qui constitue un revenue imposable.

La formule qui permet de calculer l’imposition des sommes retirées du contrat de capitalisation est la suivante :

Produit imposable = montant du rachat partiel – (total des primes versées X montant du rachat partiel / valeur de rachat à la date du rachat partiel)

Montant total des primes versées : 50 000 €

Montant du rachat partiel : 10 000 €

Valeur de rachat à la date du rachat partiel : 70 000 €

Appliquons la formule pour calculer le produit imposable :

Produit imposable = Montant du rachat partiel – (Total des primes versées x Montant du rachat partiel / Valeur de rachat à la date du rachat partiel)

Produit imposable = 10 000 € – (50 000 € x 10 000 € / 70 000 €)

Simplifions le calcul :

Produit imposable = 10 000 € – (500 000 000 € / 70 000 €)

= 10 000 € – 7 142.85 €

= 2 857.15 €

Dans cet exemple, le produit imposable, c’est-à-dire le montant soumis à imposition, s’élève à 2 857.15 €. Ce montant sera soumis au régime fiscal en vigueur pour les rachats partiels d’assurance vie dans votre pays.

La fiscalité des rachats des contrats de capitalisation est la même que celle des contrats d’assurance vie. Elle est donc particulièrement attractive.

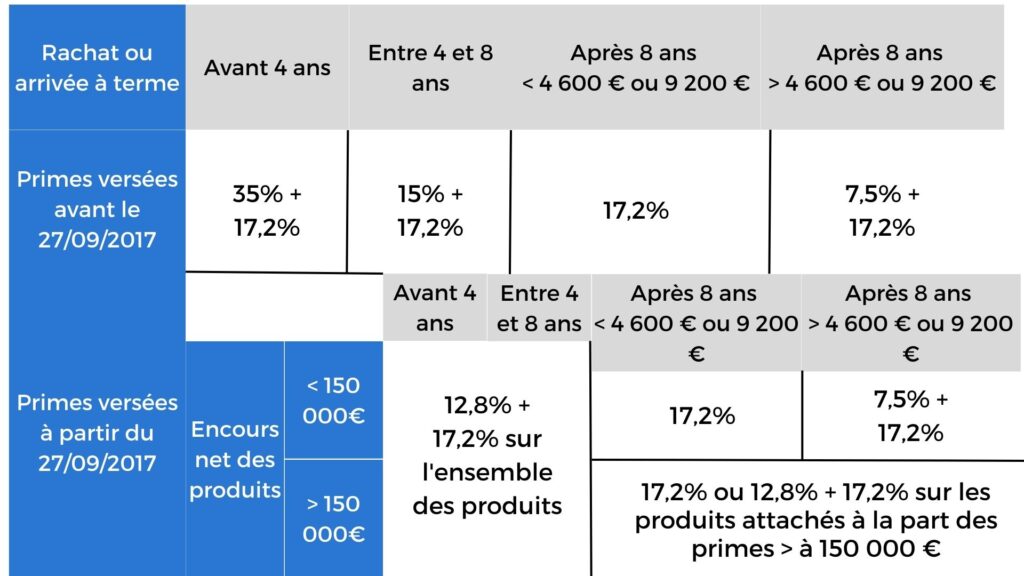

Lorsque vous voulez retirez votre argent, que ce soit un retrait partiel ou un rachat total, vous avez le choix entre l’impôt sur le revenu ou la Flat Tax. Si vous choisissez de retenir le Flat Tax, les taux applicables sont les suivants :

Au delà de 8 ans, l’imposition dépendra de l’origine des revenus

C’est un contrat qui peut être souscrit par n’importe qui, à partir du moment où l’on parle de personne physique et sans limite d’âge. Il peut également être souscrit par des personnes morales soumises à l’impôt sur le revenu, entreprises ou associations.

La personne qui va souscrire le contrat peut effectuer un versement d’une prime unique à l’ouverture, ou bien effectuer plusieurs versement durant la période de vie du contrat.

À savoir : Les versements ne sont pas plafonnés !

Fiscalité avantageuse : les gains réalisés dans un contrat de capitalisation ne sont généralement pas soumis à l’impôt tant qu’il n’y a pas de rachat total ou partiel du contrat. Les contrats de capitalisation bénéficient souvent d’une fiscalité avantageuse, ce qui peut permettre de réduire l’impact fiscal sur les revenus générés.

Transmission successorale : désigner des bénéficiaires spécifiques qui recevront le capital investi en cas de décès de l’investisseur, sans passer par la procédure de succession.

Adapté aux personnes morales

Diversification des investissements : investir dans différents types de supports, tels que des fonds en euros ou des unités de compte. Possibilité de diversification des investissements et peut contribuer à réduire les risques liés à un seul type de placement.

Liquidité limitée : les contrats de capitalisation sont généralement conçus comme des instruments d’investissement à long terme. Par conséquent, ils peuvent avoir des périodes de détention minimales ou des pénalités en cas de rachat anticipé. Il est essentiel de comprendre les conditions de liquidité du contrat avant de s’engager, car cela peut limiter l’accès rapide aux fonds investis.

Fiscalité classique lors du décès ou lors de donations : droits de mutation à titre gratuit

Les supports les plus classiques dans lesquels investir sont :

Vous pouvez également investir dans des supports spécifiques, dit « haut de gamme », qui sont sur mesure, et accessibles à partir d’un certain montant.

Les droits de donation sont calculés sur la valeur du contrat au jour de la transmission, suivant un barème d’imposition appliqué après la réduction de l’abattement.

L’assiette des droits de donation se base sur le tableau suivant :

Un contrat de capitalisation peut être souscrit par des individus ou des organisations soumises à l’impôt sur le revenu. Des versements uniques ou multiples peuvent être effectués pendant la durée du contrat.

L’épargne est investie de la même manière que pour une assurance vie, sur des supports financiers variés. Le choix du support dépend des objectifs de l’investisseur et du niveau de risque qu’il est prêt à assumer.

En cas de décès du souscripteur, le contrat est intégré à la succession et réparti entre les héritiers selon leur lien de parenté.

Les règles fiscales sont les mêmes que pour l’assurance vie. Le taux d’imposition dépend de la date des versements et du montant total des primes versées. Les contrats de plus de 8 ans bénéficient d’un abattement annuel.

Contrairement à l’assurance vie, le contrat de capitalisation est soumis au régime de droit commun en matière de succession. Au décès du souscripteur, le contrat est inclus dans la succession.

En assurance vie, la fiscalité est favorable si la clause bénéficiaire est correctement remplie. En revanche, l’héritier d’un contrat de capitalisation est soumis aux droits de succession, bien qu’il conserve l’ancienneté fiscale du contrat.

Le contrat de capitalisation peut être transmis par donation du vivant du souscripteur, ce qui peut s’avérer avantageux pour la préparation de la transmission du patrimoine. Au décès du souscripteur, l’héritier devient propriétaire du contrat et conserve son ancienneté fiscale.

Invest’Aide est un cabinet de gestion de patrimoine indépendant qui rend accessibles, dès 50 000 €, les stratégies habituellement réservées aux grandes fortunes. Audit patrimonial, accompagnement continu et accès à un large éventail d’actifs (assurance-vie France & Luxembourg, PER, SCPI, immobilier défiscalisant, private equity, produits structurés).