Invest’Aide est un cabinet de gestion de patrimoine indépendant qui rend accessibles les stratégies habituellement réservées aux grandes fortunes. Audit patrimonial, accompagnement continu et accès à un large éventail d’actifs (assurance-vie France & Luxembourg, PER, SCPI, immobilier défiscalisant, private equity, produits structurés).

Les produits structurés sont devenus un instrument incontournable pour diversifier son épargne tout en bénéficiant d’une certaine protection du capital. Ils combinent différents actifs financiers pour offrir un rendement attractif, tout en limitant les risques. Mais quels sont les éléments qui définissent un produit structuré et comment en tirer le meilleur parti dans le cadre de votre assurance-vie ? Cet article vous propose de découvrir les différents types de produits structurés, leur fonctionnement, et les meilleurs produits structurés disponibles actuellement.

Un produit structuré est un instrument financier combinant plusieurs actifs tels que des obligations ou des actions, conçu pour offrir un rendement potentiellement plus élevé avec une certaine protection du capital. Ces produits sont souvent utilisés pour diversifier les portefeuilles tout en limitant les risques grâce à des mécanismes de protection prédéfinis.

Les produits structurés répondent aux besoins d’investisseurs cherchant un meilleur rendement que les livrets bancaires classiques, sans exposer tout leur capital à des risques élevés. Ces fonds structurés peuvent être inclus dans des contrats d’assurance-vie, ce qui permet de bénéficier de leur fiscalité attractive.

Un produit structuré fonctionne en combinant plusieurs actifs financiers, souvent appelés « sous-jacents », pour optimiser le rendement tout en gérant les risques. Voici les éléments clés :

Le sous-jacent est l’actif ou l’indice qui sert de référence au produit structuré. Il peut s’agir d’indices boursiers comme le CAC 40 ou d’actions spécifiques. L’évolution de ce sous-jacent détermine la performance du produit.

Le coupon est la rémunération versée aux investisseurs selon l’évolution du sous-jacent. Les produits structurés peuvent verser des coupons à intervalles réguliers, ou les accumuler pour les verser à l’échéance.

Cette barrière définit le niveau de perte maximal supportable avant que l’investisseur ne subisse une perte en capital. Les produits structurés garantissent le capital jusqu’à une certaine limite de baisse, souvent autour de -50%.

Ce sont les moments où l’on vérifie si les conditions du produit sont remplies pour déclencher le remboursement ou le versement des coupons. Des dates fréquentes de constatation permettent une sortie plus rapide du produit en cas de conditions favorables.

Le produit a une durée définie. Si les conditions de remboursement ne sont pas atteintes avant l’échéance, on applique les conditions de sortie préalablement fixées.

Le scénario souvent omis est celui où l’indice sous-jacent franchit la barrière de désactivation intermédiaire : le capital peut être préservé mais le coupon n’est pas versé pendant toute la durée (8 à 12 ans). L’investisseur récupère son capital nominal sans intérêt — soit un rendement réel négatif une fois l’inflation prise en compte. Les frais intégrés dans la structure (1 à 3%/an implicites) ne sont jamais affichés clairement.

La garantie en capital d’un produit structuré dépend entièrement de la solvabilité de l’établissement émetteur. Si la banque fait défaut (comme Lehman Brothers en 2008), la garantie ne vaut plus rien. Il est essentiel de vérifier la notation de crédit de l’émetteur et de diversifier les contreparties.

Il existe plusieurs types de produits structurés, chacun offrant un niveau différent de protection du capital et de rendement potentiel. Voici un aperçu des principaux types :

Les produits structurés à capital protégé garantissent une partie du capital de l’investisseur, tout en offrant des rendements potentiels attractifs. Toutefois, si le sous-jacent subit des pertes importantes, l’investisseur peut perdre une partie de son capital au-delà de la barrière de protection.

Un produit structuré capital garanti assure la protection totale du capital de l’investisseur, même en cas de forte baisse du sous-jacent. Ces produits structurés à capital garanti sont particulièrement adaptés pour ceux qui souhaitent sécuriser leur investissement tout en bénéficiant de coupons. Les meilleurs produits structurés de cette catégorie garantissent des rendements plus faibles en contrepartie de cette sécurité accrue.

Les fonds Autocall sont des fonds structurés avec des options de remboursement anticipé. Si le sous-jacent atteint un certain seuil avant l’échéance, le produit se clôt automatiquement et l’investisseur récupère son capital avec une plus-value.

Les produits structurés offrent plusieurs avantages qui les rendent attractifs pour divers profils d’investisseurs :

Un des principaux atouts d’un produit structuré est la possibilité de protéger tout ou partie du capital, même dans des conditions de marché défavorables. C’est un mécanisme rassurant pour les investisseurs qui souhaitent limiter leur risque.

La rémunération d’un fonds à formule se matérialise sous forme de « coupons ». Le produit va également protéger le capital de l’investisseur (dans une certaine limite de baisse) durant un durée fixée contractuellement.

Les produits structurés ont un « sous-jacent » qui conditionne la rémunération et la protection du capital en fonction de ses variations : par exemple le CAC 40, l’Euro Stoxx etc.

L’ensemble des conditions est prédéfini lors de l’émission du produit, ce qui garantit que l’investisseur sait à quoi s’attendre en termes de rendement et de protection.

Les produits structurés assurance vie bénéficient d’une fiscalité attractive. En les logeant dans une assurance-vie ou un compte-titres, les investisseurs peuvent optimiser leur fiscalité.

Les produits structurés comportent des risques que tout investisseur doit connaître avant de se lancer. Voici les principaux sous forme de liste :

Investir dans un produit structuré est simple, mais nécessite de comprendre le mécanisme. Voici trois points essentiels à retenir :

Si vous souhaitez investir dans une assurance-vie ou un compte-titres proposant des produits structurés et l’accompagnement d’un expert de l’investissement, contactez l’un de nos conseillers.

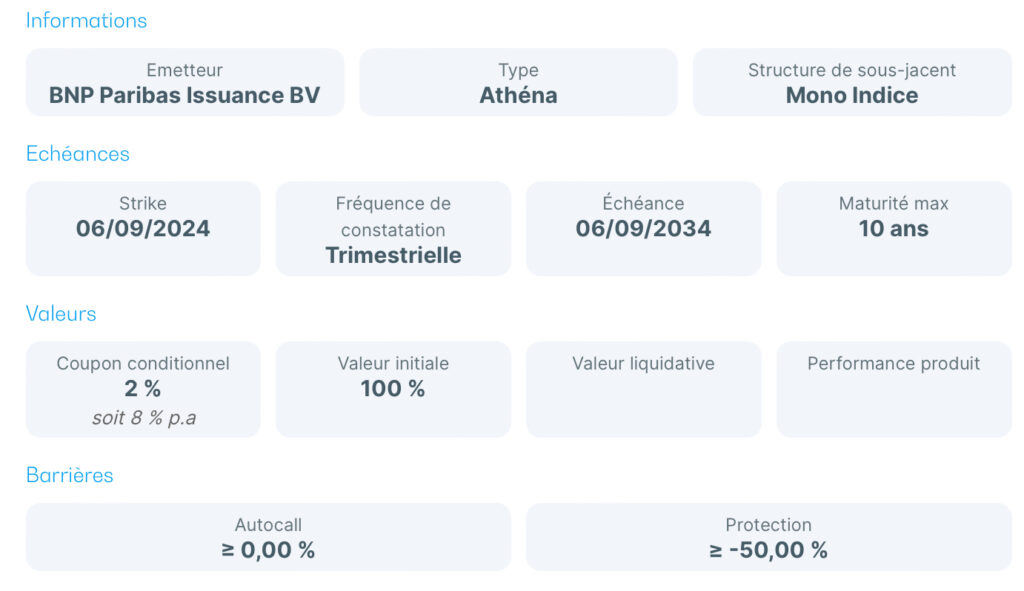

Prenons un produit structuré exemple pour mieux comprendre son fonctionnement. L’un des meilleurs produits structurés actuels est le produit Athena Airbag, basé sur l’indice Euro Stoxx 50. Ce produit combine une protection partielle du capital et un rendement potentiellement attractif :

L’investisseur va investir dans l’indice européen des 50 plus grosses entreprises cotées en bourse.

Grâce à ce produit structuré, il va bénéficier d’une rémunération annuelle de 9% à la condition que l’indice ne perde pas plus de 40% de sa valeur et durant au maximum 12 ans.

En revanche, si la perte est entre -40% et -50% à l’issue des 12 ans, il ne percevra pas de rémunération mais son capital sera protégé.

Si la perte excède -50% au bout des 12 ans, la perte sera proportionnelle à la baisse de l’indice.

On attendra un an avant de constater le niveau de l’indice, puis la constatation sera journalière.

| Performance de l’indice à 12 ans | Performance du produit structuré |

| Supérieure à 0% | Capital + 9% annualisé |

| Entre 0% et -30% | Capital + 9% x 12 |

| Entre -30% et -50% | Capital |

| Inférieure à -50% | Perte en capital égale à l’investissement en direct dans l’indice |

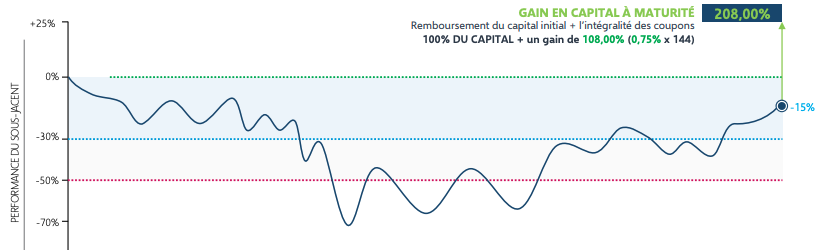

On remarquera que le scénario le plus favorable est celui ou l’indice perd jusqu’à 30% de sa valeur. Dans ce cas, l’investisseur récupère au bout de 12 ans 100% + 9% x 12 = 208% du capital investi.

Si l’indice revient à son niveau d’origine avant les 12 ans (il baisse puis remonte et prend la forme d’une cuvette), l’investisseur récupère 100% + 9% x nombre d’années.

La protection du capital et la rémunération dépend du niveau de l’indice au dates de constatations. Nous pouvons donc classer le nombre de scénarios du produit structuré : le scénario défavorable, médian (neutre) et favorable pour l’investisseur.

L’investisseur investi dans le produit structuré et un an plus tard (lors de la première constatation), l’indice est à un niveau supérieur à celui de l’émission (un an auparavant).

Le capital est donc remboursé et un coupon de 9% est distribué.

Après l’émission du produit structuré, les marchés financiers baissent puis mettent quelques années avant de revenir au niveau de référence (avant les 12 ans).

Dès que l’indice revient au niveau initial, le produit structuré s’arrête. L’investisseur reçoit le capital et les coupons annualisés.

Si le remboursement intervient 6 ans après l’émission du produit structuré, le remboursement est donc de 100% + 9% x 6 = 154%.

Dans le cas où l’indice est légèrement baissier durant la durée maximale du produit structuré (perte de 0% à -30%), l’investisseur va profiter de « l’effet Airbag » des coupons. Il va donc récupérer son capital et les coupons à l’échéance du produit (12 ans), soit 100% + 9% x 12 = 208% du capital investi.

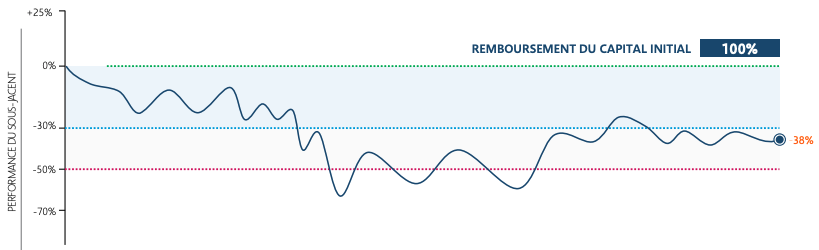

Imaginons qu’après avoir investi, l’indice entame une baisse durable et ne revient jamais à son niveau de référence. 12 ans plus tard, l’indice a perdu plus de 50% de sa valeur (s’il est suffisamment diversifié, cela est rare mais imaginons ce cas).

Dans cas, le produit structuré arrive à échéance à 12 ans et l’investisseur subit une perte en capital égale à la perte qu’il aurait eu s’il avait investi en direct dans l’indice.

Après investissement, l’indice baisse et ne remonte jamais au-dessus de son niveau de référence. Il finit entre -30% et -50% au bout de 12 ans.

Dans ce cas, le produit structuré protège le capital de l’investisseur qui récupère 100% de sa mise.

A notre avis, le produit structuré est adapté aux investisseurs qui visent des rendements plus élevés que ceux des livrets bancaires classiques (livret A, LDD, etc.) mais qui acceptent un risque plus élevé (perte en capital).

Les produits structurés sont moins liquides qu’un livret : même si vous investissez dans un produit structuré garanti, veillez à ce que les fonds puissent être bloqués plusieurs années. Pour cela, vous devez vous référer à la notice du produit structuré.

A notre avis, tous les fonds à formule ne se valent pas : n’hésitez pas à les comparer d’une banque à l’autre. Le niveau de coupon peut être très différent d’un produit à l’autre. Faites-vous aider d’un expert pour trouver le meilleur produit structuré.

Enfin, investissez dans un produit structuré via la bonne enveloppe fiscale : compte-titres, assurance-vie ou PEA. Non seulement la fiscalité sera allégée mais vous pourrez également protéger vos proches.

Le cabinet de gestion de patrimoine Invest’Aide référence continuellement les meilleurs produits structurés du marché.

Nous travaillons principalement avec les fonds à formule suivants :

Nous avons sélectionné pour vous deux produits structurés exemple :

Ce produit structuré à capital garanti génère un gain annuel de 4,6%. L’émetteur (Société Générale) peut rembourser le capital et les coupons à partir de la deuxième année.

Notre avis sur ce produit structuré : un produit structuré attractif et sécurisé. Le seul risque de l’investisseur est de rester investi dans le produit alors qu’il a la possibilité de trouver un produit similaire avec un coupon plus élevé (en cas de remontée des taux, ce qui nous semble peu probable).

Produit structuré à capital protégé générant un rendement jusqu’à 8% par an : votre investissement est garanti si l’indice diversifié mondial ne réalise pas une contre-performance de -50% sur 10 ans. En cas de perte supérieure à -50% au bout de 10 ans, la perte de l’investisseur est égale à celle de l’indice. Si la perte est inférieure à -50%, l’investisseur récupère son capital intégralement. Enfin, en cas de hausse de l’indice sur 10 ans et constaté annuellement, le produit structuré s’arrête et l’investisseur perçoit un gain de 8% par an.

Notre avis sur ce produit structuré : un produit qui présente un risque de perte en capital modéré. L’indice sous-jacent est diversifié et la protection en cas de baisse de l’indice est élevé. Un bon produit structuré de diversification.

Ce produit structuré offre des options de remboursement anticipé, appelées « autocall ». Si certaines conditions de marché sont remplies avant l’échéance maximale, le produit peut s’arrêter automatiquement, permettant ainsi à l’investisseur de récupérer son capital initial majoré d’une plus-value. C’est une méthode efficace pour capter des gains rapidement en période favorable. La date de remboursement varie donc en fonction de ces conditions spécifiques.

Nous référençons les meilleurs produits structurés du marché. Prenez rendez-vous avec l’un de nos conseillers financiers.

Invest’Aide est un cabinet de gestion de patrimoine indépendant qui rend accessibles, dès 50 000 €, les stratégies habituellement réservées aux grandes fortunes. Audit patrimonial, accompagnement continu et accès à un large éventail d’actifs (assurance-vie France & Luxembourg, PER, SCPI, immobilier défiscalisant, private equity, produits structurés).