Les intérêts composés sont un principe fondamental que n’importe quel investisseur doit connaître. Besoin d’aide pour comprendre ce concept ? Je vous présente le calcul des intérêts composés et son application avec des simulations.

Je résume systématiquement mon métier à l’application de deux concepts fondamentaux.

Les intérêts composés et l’effet de levier crédit (nous aborderons ce dernier dans un autre article).

Le principe d’intérêt composé est fondamental. Au-delà de la simple augmentation de la rentabilité de son capital, la durée a également un impact exponentiel sur la création de patrimoine.

C’est d’ailleurs la raison pour laquelle je m’assure que mes clients aient bien compris ce concept. Et ce, dès le début des processus de rendez-vous.

C’est quoi les intérêts composés ? définition

Le principe des intérêts composés est relativement simple : quand vous placez de l’argent, les intérêts générés généreront à leur tour des intérêts.

Un cercle vertueux opère et permet à votre argent de croître de manière exponentielle !

Prenons un exemple pour vous expliquer le calcul des intérêts composés. Vous placez 1000€ à un taux d’intérêt de 5% par an.

- L’année 1 : 1000€ x 5% = 50€ à ajouter aux 1000€ initiaux, soit 1050€ ;

- L’année 2 : 1050€ x 5% = 52,50€ à ajouter aux 1050€ précédents, soit 1102,50€ ;

- L’année 3 : 1102,50€ x 5% = 55,13€ à ajouter aux 1102,50€ précédents, soit 1157,63€

Comme vous le voyez, le capital croît de plus en plus vite chaque année. Le calcul des intérêts composés est exponentiel et sur le long-terme, les intérêts générés peuvent représenter une somme colossale. Pour vous en rendre compte, vous pouvez utiliser notre calculatrice d’intérêt composé ci-dessous.

Vous devez différencier les intérêts composés des intérêts simples. En effet, les intérêts simples ne sont pas capitalisés (calcul de l’intérêt composé sur le capital initial et non sur le capital et les intérêts générés). Dans notre exemple précédent, vous auriez obtenu 50€ tous les ans (1000€ x 5%).

Calculer les intérêts composés : la calculatrice

Remplissez les cases grisées de la calculatrice des intérêts composés ci-dessous pour calculer le capital à terme :

- L’épargne mensuelle (en euros) ;

- La durée de placement (en années) ;

- La rentabilité (en %).

Le calculateur d’intérêts composés affiche un graphique à droite. Il vous donne l’évolution du capital en fonction du temps.

Notre calculatrice des intérêts composés en ligne

Vous pouvez utiliser notre calculateur d’intérêts composés ci-dessous :

Téléchargement du calculateur d’intérêts composés Excel

Si vous le souhaitez, vous pouvez télécharger la calculatrice des intérêts composés au format excel.

Notre calculette d’intérêt composés est compatible sur tous les supports équipés d’Excel, Numbers ou OpenOffice ! Vous pourrez ainsi faire toutes vos simulations d’intérêts composés depuis votre ordinateur, tablette ou smartphone.

Les intérêts composés : la huitième merveille du monde ?

Les intérêts composés sont la huitième merveille du monde. Celui qui peut bien comprendre l’intérêt composé en bénéficie, celui qui ne le comprend pas… le paie.

Le physicien Albert Einstein serait l’auteur de cette citation.

Vous allez comprendre très vite dans la suite de cet article pourquoi maîtriser le calcul d’intérêt composé va vous permettre de vous constituer du patrimoine avec un effort relativement modeste… Tant que vous suivez à la lettre les bonnes pratiques de l’investissement.

Votre vision linéaire des intérêts composés

En tant qu’être humain, nous avons une vision linéaire des événements quantifiables.

Par exemple, il vous paraît tout à fait logique qu’en voyageant deux fois plus vite, vous arriverez à destination plus tôt (car vous mettrez deux fois moins de temps à faire le même voyage).

À productivité égale, si on travaille deux fois plus, on abattra deux fois plus de tâches.

En épargnant deux fois plus longtemps ou avec un rendement deux fois plus élevé, vous vous attendez donc à obtenir un capital deux fois plus élevé.

Si cela reste vrai sur le montant épargné, la durée et le taux n’ont pas un impact linéaire mais exponentiel.

Le calcul des intérêts composés est le suivant. Un capital de 1 000€ placé à 5% générera 50€ la première année, 110€ la deuxième (et non 100€ !), 157€ la troisième etc. et 628€ la dixième année (et non 10 x 50 = 500€).

Ce même capital, placé à 10% générera 100€ la première année. Mais, la deuxième année les intérêts seront de 210€, la troisième année, 331€ et la dixième année, 1 590€.

On voit donc deux choses intéressantes :

- Au bout de 10 ans, un capital placé à 10% génère trois fois plus d’intérêts qu’un capital placé à 5%.

- Les intérêts générés sur deux ans sont supérieurs à deux fois les intérêts capitalisés sur une année.

Maintenant, il faut savoir qu’un capital de 10 000€ placé à 5% générera 500€ la première année, 1 100€ la deuxième année et 6 280€ la dixième année.

Cela signifie que si la durée et le taux ont un impact exponentiel sur le capital final, le montant initial a bien un impact linéaire.

Comment utiliser les intérêts composés pour s’enrichir ?

A ce stade, je vous ai montré que :

- Le taux a un impact exponentiel sur le capital final

- La durée a un impact exponentiel sur le capital final

- Le montant investi a un impact linéaire sur le capital final

On en déduit donc rapidement que le taux et la durée vous permettent de vous enrichir beaucoup plus que le simple montant que vous investissez.

Par conséquent, vous devez privilégier la durée d’investissement et le rendement si votre objectif est de construire le plus de patrimoine possible.

Et donc : investir le plus tôt possible et mettre votre capital à profit, sur des placements rentables.

Optimisez vos investissements pour tirer meilleure partie des intérêts composés

Comme la grande majorité des Français, vous épargnez peut-être d’abord sur vos livrets et placements garantis. Quitte à avoir une épargne de précaution beaucoup trop élevée.

Le problème, c’est que l’excès de liquidité n’est pas productif et ne génère pas de valeur sur le long-terme. C’est autant d’argent qui n’est pas mis à profit pour construire ou sécuriser votre patrimoine (l’inflation étant bien supérieure aux taux servis par les placements sans risque).

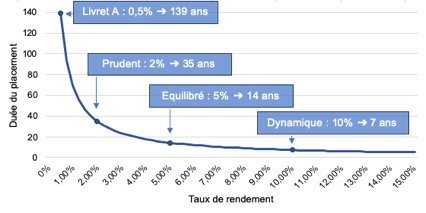

Pour vous en rendre compte, je vais vous présenter le nombre 72.

En divisant un rendement par 72, on obtient approximativement la durée nécessaire pour doubler un capital. C’est donc une technique astucieuse pour vos calculs d’intérêts composés (vous n’aurez même plus besoin de simulateur de calcul d’intérêts !).

En entassant vos liquidités dans un Livret A, il vous faudra ainsi 140 ans pour doubler un capital grâce aux intérêts composés.

Sur une assurance-vie au profil équilibré et avec un intérêt composé prévisionnel de 5%, 14 ans suffiront pour transformer un capital de 50 000€ en 100 000€.

Et si vous êtes relativement long-terme et agressif ? Un intérêt composé de 10% doublera un capital en seulement 7 ans (et donc le multipliera par 4 en 14 ans et par 8 en 21 ans !).

Soyez long-terme pour exploiter les intérêts composés

Au-delà du respect des cycles d’investissement, être long-terme vous permet d’exploiter au maximum les intérêts composés.

Car comme nous l’avons vu précédemment, il peut se passer quelques années (ou dizaines d’années), avant que l’impact des intérêts composés ne se fasse réellement sentir.

Dans la simulation d’intérêt composé ci-dessous, je vais comparer le capital obtenu à 20 ans pour un placement de 50 000€, complété par des versements annuels de 10 000€.

La première année, les intérêts générés par un placement à 10% d’intérêts composés sont de 5 000€.

La vingtième année, le calcul des intérêts composés nous donne un montant de 80 000€ !

(si vous vous posez des questions sur la capacité à générer des intérêts composés de 10% sur 20 ans, intéressez-vous à l’effet de levier du crédit immobilier).

Les intérêts composés : cas pratique

Les intérêts composés s’appliquent à tous les placements financiers ou immobiliers. Que ce soit par le biais du réinvestissement des intérêts générés ou de la valorisation du capital ou du bien immobilier.

Il ne s’agit donc pas d’un article qui vous démontre une application théorique.

Moi-même, j’ai pu voir la puissance de l’application concrète des intérêts composés sur le patrimoine de mes clients (et du mien).

Cela a été le cas, par exemple, d’un couple de jeunes quinquagénaires que j’ai reçu en clientèle.

Madame et Monsieur ont commencé à investir dans l’immobilier à 25 ans. Ils gagnent à eux deux 45 000€ annuel net. Soit un peu moins que le salaire médian français.

Et pourtant, à 52 et 51 ans, ils se retrouvent à la tête d’une dizaine de biens immobiliers. Ils ne sont pas héritiers mais ont simplement utilisé l’argent de la banque (remboursé par leurs locataires) pour atteindre des rendements supérieurs à 10%.

Sur 25 ans, et suite à leur investissement, le patrimoine constitué est impressionnant pour des revenus « modestes » : 1 700 000€.

Même chose pour un autre client que j’ai en tête : il avait « oublié » un petit capital laissé sur un compte-titre ouvert à 30 ans. 35 ans plus tard, le capital initial de quelques milliers de francs s’est transformé en 40 000€.