Investir en Private Equity (aussi appelé capital investissement) est une solution de placement financier parfaite pour diversifier vos avoirs, optimiser le rendement mais aussi baisser votre fiscalité.

Le capital investissement en vidéo

Définition : Qu’est-ce que le Private Equity ?

Afin de soutenir sa croissance, une entreprise peut faire appel à des financements extérieurs.

En effet : recruter, s’équiper de nouvelles machines et outils, faire de la recherche et développement… Ça peut très vite coûter cher. Et mobiliser de l’argent que l’entreprise n’a pas forcément sur ses comptes bancaires.

Cette entreprise va donc ouvrir son capital à des investisseurs.

Elle peut le faire en entrant en bourse : elle récupère de l’argent et en contrepartie, elle cède une partie de sa propriété (et de ses bénéfices puisqu’elle devra verser des dividendes aux nouveaux actionnaires).

Cependant, une introduction en bourse peut être longue et couteuse pour une entreprise.

Et ses actions sont cotées sur le marché. Ce qui induit inévitablement des fluctuations de prix, dépendant de l’environnement économique et non de la santé de l’entreprise.

Plus simple et rapide ?

Vendre des participations sur le marché non coté.

Autrement dit, à des investisseurs avisés et de gré à gré : investir en Private Equity.

Quels sont les types d’actifs de Private Equity ?

L’entreprise lève de l’argent en échange :

- D’actions : des titres de propriété qui offrent aux investisseurs des droits sur les bénéfices (dividendes) et sur la gestion de l’entreprise.

- Ou d’obligations : un prêt que l’entreprise devra rembourser aux investisseurs selon des intérêts et à une date convenus par avance.

Il est possible d’avoir des actifs « hybrides », comme des bons de souscription d’actions. Ils permettent aux investisseurs d’acheter une obligation tout en ayant la possibilité de la transformer plus tard en action. Un peu technique oui… je ne développerai donc pas plus.

Subtilité qui a son importance : En cas de faillite de l’entreprise, les investisseurs ayant souscrit à des obligations seront remboursés avant les porteurs d’actions.

Une obligation apporte une très forte visibilité sur la rémunération de l’investisseur : les intérêts sont connus par avance.

La seule manière de perdre de l’argent ? Que l’entreprise fasse faillite (mais loin d’être improbable lorsque l’on investit en Private Equity).

Une action, de son côté est plus aléatoire pour l’investisseur : il n’a aucune visibilité sur les dividendes et sur la revalorisation du prix de l’action.

Résultat ? A entreprise égale, une action est toujours plus risquée qu’une obligation.

Et son corollaire : une action est plus rentable qu’une obligation.

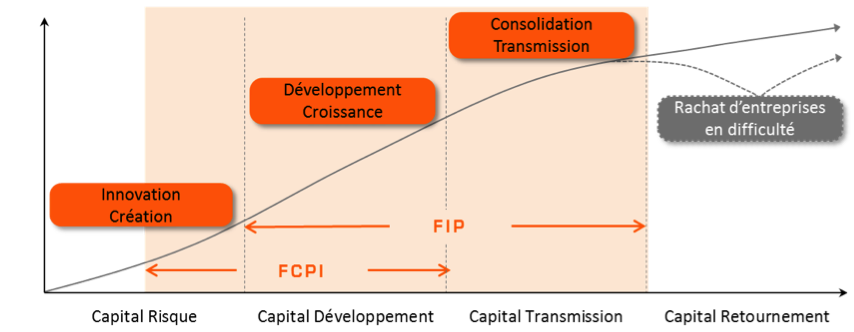

Les cycles de vie d’une entreprise et le capital investissement

Dans son développement, une entreprise peut être à des stades différents.

Généralement, on distingue 4 étapes où l’entreprise peut avoir besoin de liquidités au cours de sa vie :

- Le capital-amorçage : l’entreprise vient d’être créée et elle doit développer son produit. Par exemple, un prototype si elle créé un nouveau robot-cuisine, ou la construction d’une application sur smartphone pour une marketplace.

- Le capital-création : stade « start-up ». La société a développé son produit et elle cherche son business model pour le commercialiser. Autrement dit, comment elle peut gagner de l’argent avec sa solution.

- Le capital-développement : l’entreprise est mature. Elle gagne déjà de l’argent mais elle souhaite franchir un nouveau palier qui lui demande d’investir des fonds.

- Le capital-transmission : les dirigeants de l’entreprise partent pour de nouveaux projets. Ils revendent leur entreprise.

Les investisseurs peuvent intervenir à chaque étape en fonction du niveau de risque qu’ils sont prêts à prendre et de la rentabilité ciblée.

Évidemment, plus on se situe au début de l’aventure de l’entreprise et plus le risque est important.

Les investisseurs vont donc généralement se concentrer sur une certaine période de la vie de l’entreprise. Par exemple le capital-amorçage et le capital-création correspondent à ce que l’on appelle le « capital-risque ». C’est la période la plus risquée mais éventuellement la plus rentable.

Vous avez suivi l’émission « Qui veut être mon associé ? » sur M6 ?

Les entrepreneurs Marc Simoncini (Meetic) ou Jean-Pierre Nadir (EasyVoyage) investissent dans des start-up et se positionnent donc sur des investissements en capital-risque.

Et c’est la raison pour laquelle ils multiplient le nombre de leurs investissements : pour diluer le risque (le taux de faillite étant élevé sur le capital-risque).

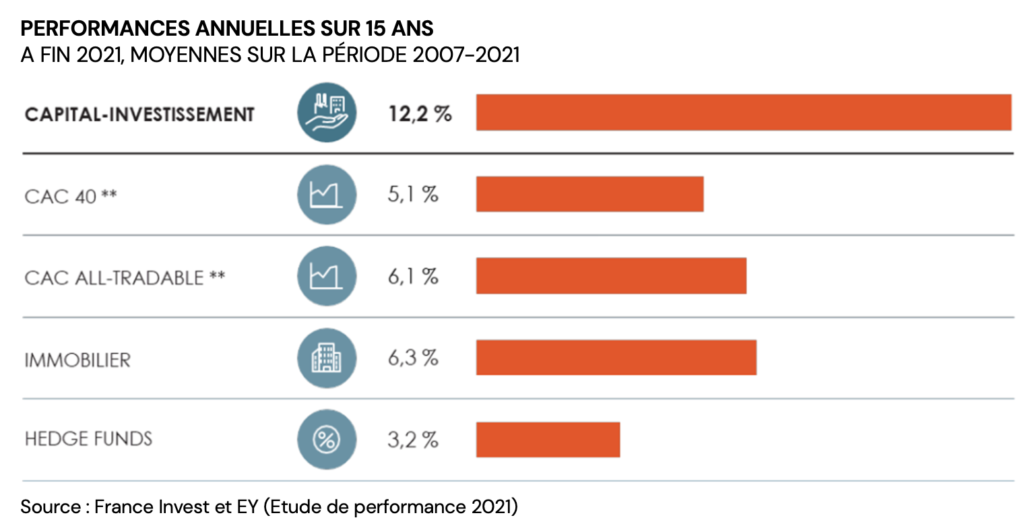

La rentabilité du capital investissement

Comme nous venons de le voir, le Private Equity est une classe d’actif très large.

On y retrouve des entreprises en phase de démarrage, d’autres très matures, des instruments financiers différents… Bref, un niveau de risque qui fluctue. Et donc, un rendement attendu différent.

Néanmoins, les études réalisées sur les performances historiques du capital investissement montrent un rendement moyen annualisé de l’ordre de 10% à 12%.

C’est donc beaucoup.

Plus que la bourse (7% à 8% net par an).

Et que le Livret A, bien sûr.

Mais rappelons qu’il n’y a aucune garantie en capital et que les fonds peuvent être bloqués plusieurs années (j’en parle plus bas).

La performance de votre placement dépendra donc de votre sélectivité sur les fonds ou les entreprises cibles choisis.

Comment investir dans le Private Equity ?

Si vous souhaitez investir dans le capital investissement, il existe plusieurs solutions.

Investir dans des titres vifs de Private Equity

Vous avez la possibilité d’investir dans une PME ou d’une TPE. Que ce soit une start-up dans le numérique ou une entreprise dans le BTP, on parle bien de capital investissement, comme n’importe quel Business Angel pourrait faire.

Attention néanmoins à bien diversifier vos investissements, ce qui peut devenir rapidement compliqué si vous n’avez pas des centaines de milliers d’euros à investir.

En effet, si vous rejoignez un club de Business Angel, il faut généralement compter un ticket d’entrée de 10 000€ par investissement (sans compter la cotisation annuelle à cette association).

Investir avec le crowdfunding

Encore un anglicisme, oui.

Le crowdfunding consiste à investir dans des entreprises non cotées par le biais d’un site internet spécialisé.

Il vous permettra de sélectionner vous-même les sociétés cibles et d’investir au travers d’une holding : vous posséderez des parts de la société cible par le biais d’une société nouvellement créée et qui regroupera les investisseurs de la plateforme de crowdfunding (notamment pour simplifier la gestion).

Le crowdfunding présente de nombreux avantages, comme la possibilité de savoir dès le départ dans quelle société vous investissez (contrairement à un fonds mutualisé).

Les tickets d’entrée sont généralement assez bas (parfois quelques centaines d’euros seulement).

Un inconvénient de taille cependant : les meilleures affaires ne passent pas (ou alors très rarement) par des plateformes de crowdfunding.

Les entrepreneurs qui lèvent des fonds viennent chercher plus que de l’argent : ils veulent un accompagnement, un carnet d’adresse, etc. Que les plateformes de crowdfunding ne peuvent pas leur offrir.

Il est donc fréquent de retrouver sur ces plateformes des projets qui ont fait plusieurs fois le « tour » du marché et qui n’ont pas trouvé preneur.

Vigilance donc. Si vous n’êtes pas initié ou que vous n’êtes pas prêt à faire un gros travail de sélection, je vous déconseille d’y investir des montants importants.

Investir dans des fonds de capital investissement

Le capital investissement est beaucoup plus accessible (et aussi moins risqué) grâce aux fonds d’investissement.

Ils portent le nom de FCPR, FPCI, FIP ou encore FCPI.

Les FIP et les FCPI sont des fonds d’investissement ayant des caractéristiques assez proches.

Les sociétés de gestion qui gèrent ces fonds sélectionnent des entreprises sur des critères de localité (entreprises régionales) pour les FIP (Fonds d’Investissement de Proximité).

Ou sur des critères liés à l’innovation et à la recherche pour les FCPI (Fonds Commun de Placement dans l’Innovation).

L’avantage principal est de pouvoir déléguer la sélection et la gestion du portefeuille à un professionnel aguerri.

Vous aurez aussi accès à des deals généralement inaccessibles au grand public (opportunités hors marché) et le gestionnaire s’occupera de la revente à terme.

Les FCPI et FIP sont généralement ouvert au grand public. Les montants d’investissement démarrent à quelques milliers d’euros et vous permettront de vous exposer sur plusieurs dizaines d’entreprises.

Ces fonds ouvrent droit à des réductions d’impôts (j’en parle plus bas).

Les FCPR (Fonds Commun de Placement à Risque) peuvent sélectionner n’importe quel deal (pas de critères), ce qui permet généralement d’obtenir un rendement plus fort (à risque égal). Par contre, vous ne pourrez pas prétendre à une baisse d’impôt avec ce type de fonds.

Enfin, les FPCI (Fonds Professionnels de Capital Investissement) sont plus élitistes et proposent des solutions à partir de 100 000€.

Même si les gestionnaires offrent un investissement fractionné (par exemple un plan d’investissement sur 4 ans à raison de 25 000€ par an), ce genre de placement n’est pas à la portée de tout le monde (ce placement est cependant accessible aux entreprises : intéressant si vous êtes entrepreneur et souhaitez placer la trésorerie de votre société).

En revanche, ces FPCI n’ont aucune contrainte de sélection d’entreprises (contrairement aux FIP ou FCPI). Ils peuvent donc investir sur tous les secteurs et dans le monde entier : les meilleurs fonds que nous référençons affichent des performances historiques à plus de 15% (c’est-à-dire : vous doublez un capital en 5 ans).

Mais le monde des fonds d’investissement n’est pas parfait non plus.

Faites attention aux frais de gestion annuels, parfois très élevés et injustifiés sur de nombreux fonds.

Jetez un coup d’œil aux historiques de performance afin de vous assurer que le gestionnaire ait la capacité de générer de la performance régulière.

Contrôlez les volumes investis par le gestionnaire. Un fonds trop volumineux sur un marché étroit est mauvais signe. Si le gestionnaire collecte trop d’argent, il rencontrera des difficultés à le placer sur les meilleures opportunités (par définition, elles sont limitées).

Voici l’historique de l’un de mes gestionnaires de FIP préféré (sur lequel j’investis avec mes clients) :

Dernier conseil :

Si le gestionnaire investis lui-même ses fonds propres dans l’opération, c’est un bon signal car cela montre qu’il croit suffisamment aux entreprises qu’il sélectionne pour y mettre son propre argent.

Une belle économie d’impôt avec le capital investissement

En investissant dans des entreprises ou fonds d’investissement éligibles, vous pourrez profiter d’une réduction d’impôt égale à 25%, voire 30% du montant investi.

Il y a néanmoins un plafond d’investissement maximum de 12 000€ pour une personne seule ou 24 000€ pour un couple (soit jusqu’à 4 000€ de réduction d’impôt par personne).

La réduction d’impôt entre dans le plafonnement des niches fiscales (10 000€ par foyer fiscal). Attention donc à bien prendre en compte vos autres avantages fiscaux avant d’investir.

Les risques du capital investissement

Le capital investissement est rentable. Mais qui dit rentable dit aussi risqué.

Il est important de bien comprendre les risques sur lesquels vous vous exposez si vous souhaitez investir dans ce type d’actif.

Le risque de perte en capital

Le capital investissement n’est pas un placement garanti comme peut l’être votre compte courant ou vos livrets bancaires.

Vous avez donc un risque de perte en capital. Mais comme pour de nombreux placements, comme l’immobilier (et donc votre résidence principale), l’assurance-vie, la bourse, etc.

Comme nous l’avons vu, il existe des entreprises ayant des maturités différentes. Le risque est donc très différent, ce qui est aussi le cas du retour sur investissement.

A moins de disposer de plusieurs millions d’euros ou d’aimer le risque, je ne vous conseille pas le « capital-risque ».

Certes, vous pourrez trouver des investissements en crowdfunding sur internet afin d’avoir des tickets d’entrée très bas. Mais comme dans l’immobilier, les meilleurs deals ne sont pas accessibles au grand public. Assez compliqué de trouver de belles pépites ici donc. Les meilleurs projets ont déjà été souscrits par les initiés.

Le risque d’illiquidité

Investir en Private Equity prend du temps. Il faut sélectionner les entreprises, injecter des liquidités, l’accompagner pour qu’elle se développe et trouver des investisseurs pour prendre la relève lors d’une revente.

Cette classe d’actif n’est donc pas liquide. La création de valeur se fait sur le long-terme : généralement 7 à 10 ans.

Si vous comptez récupérer votre argent avant, il est préférable de vous tourner vers d’autres investissements (comme l’assurance-vie par exemple).

En parlant d’assurance-vie : certaines d’entre elles référencent des fonds de capital investissement. Cela vous permet d’avoir plus de liquidité puisque vous pouvez récupérer votre mise à n’importe quel moment.

Je reste cependant moyennement enthousiaste : les fonds ne sont pas investis à 100%. Ils gardent des liquidités pour justement rembourser les investisseurs souhaitant revendre leurs parts. Le rendement est donc bien dilué. Pas très efficace donc…

Le risque lié à la valorisation du portefeuille

Peut-être que vous avez déjà acheté de l’immobilier ou des actions en bourse.

Vous étiez heureux de voir vos actifs se revaloriser régulièrement.

Et un jour ? BOOM

Le marché plonge.

Tant que l’on n’a pas revendu ? On n’a rien gagné (et rien perdu aussi d’ailleurs)

Ce risque est commun à tous les placements non garantis : une valorisation n’est donnée qu’à titre indicatif, en fonction du sentiment des investisseurs à l’instant T.

Ce n’est qu’au moment où on le revend que l’on sait vraiment quelle est la valeur de son investissement.

Les transactions étant plus faible dans le capital investissement, il peut exister des décalages importants entre la valorisation estimée de votre placement et sa valorisation réelle.

Par exemple : vous investissez dans une entreprise qui vend des expériences de voyage. Une entreprise identique se vend début 2020 au prix de 100. On valorise donc votre investissement 100.

Et puis vient le COVID quelques mois plus tard… Pas de chance, vous vouliez revendre votre entreprise en mai 2020. Autant vous dire qu’elle ne vaudra plus 100.

Autre exemple : Pour une raison stratégique (créer des synergies avec les autres sociétés du groupe par exemple), un groupe rachète une entreprise le double de la valeur du secteur. C’est aussi l’un des avantages du non coté : il n’existe pas de cotation en temps réel, les prix sont fixés au cas par cas.

A qui s’adresse le capital investissement ?

Comme nous avons pu le voir, le capital investissement vous permet d’investir dans des sociétés non cotées en bourse. Par définition :

- Le risque de faillite des entreprises dans lesquels vous investissez est donc plus élevé que celles cotées en bourse

- Ce placement n’est pas liquide : vous devez parfois patienter 5 ans, voire 10 ans pour récupérer votre mise

Le capital investissement est donc une solution de diversification. Assurez-vous en amont d’avoir une épargne de précaution suffisante.

Il est préférable d’investir dans cette classe d’actif après avoir acquis de l’immobilier et constitué un portefeuille de valeurs mobilières, comme la bourse.

Vous souhaitez investir dans cette classe d’actif ? Contactez-nous pour une présentation des fonds que nous référençons !

En savoir plus sur l’investissement en Private Equity

- Comment investir en bourse ? Nos conseils

- Investir dans l’assurance-vie

- Comment fonctionne les PER ?

- Qu’est-ce que le Girardin Industriel ?

- Faut-il ouvrir un livret bancaire ?

- Comment investir dans des obligations ?