Invest’Aide est un cabinet de gestion de patrimoine indépendant qui rend accessibles les stratégies habituellement réservées aux grandes fortunes. Audit patrimonial, accompagnement continu et accès à un large éventail d’actifs (assurance-vie France & Luxembourg, PER, SCPI, immobilier défiscalisant, private equity, produits structurés).

L’investissement en SCPI (Société Civile de Placement Immobilier) est une solution qui permet d’accéder au marché immobilier avec un budget réduit tout en déléguant entièrement la gestion locative. Cependant, comme pour tout investissement, il présente des avantages et des risques qu’il est essentiel de comprendre avant de se lancer. Nous vous expliquons ici comment investir en SCPI, ses différents types, ainsi que les avantages fiscaux et financiers que vous pouvez en retirer.

Une SCPI, ou Société Civile de Placement Immobilier, est un véhicule de placement collectif permettant à des investisseurs d’acheter des parts dans un parc immobilier diversifié. La gestion des biens est assurée par des sociétés de gestion agréées, qui s’occupent de l’achat, de la gestion locative et de la redistribution des loyers aux investisseurs. C’est un moyen simple d’investir dans l’immobilier sans avoir à gérer les biens soi-même.

Les SCPI se déclinent sous différentes formes, investissant dans des bureaux, des commerces ou d’autres types de biens, en France ou à l’international. Elles permettent ainsi une diversification du portefeuille immobilier des investisseurs, tout en mutualisant les risques. Voici comment elles fonctionnent :

En quelques mots, une SCPI, c’est quoi ?

Collecte La SCPI collecte des fonds auprès d’investisseurs |

Achat Elle achète des locaux commerciaux ou des biens immobiliers divers |

Gestion Elle s’occupe de la gestion locative des biens acquis |

Loyers Les loyers sont redistribués aux investisseurs sous forme de dividendes |

Il existe principalement deux types de SCPI : les SCPI à capital fixe et les SCPI à capital variable.

SCPI à capital variable : Plus courantes aujourd’hui, les SCPI à capital variable émettent de nouvelles parts pour accueillir de nouveaux investisseurs, permettant une entrée plus flexible et une liquidité plus importante.

SCPI à capital fixe : Ce type de SCPI ne permet l’entrée d’un nouvel investisseur que lorsque des parts sont revendues par un autre associé. L’achat de parts peut donc prendre du temps et ces SCPI sont moins liquides.

Investir dans une SCPI procure de nombreux avantages : revenus complémentaires immédiats ou différés, risques atténués par rapport à un investissement locatif, diversification… Nous vous présentons les investisseurs type des SCPI et leurs objectifs ainsi que les avantages d’investir en SCPI.

L’investissement en SCPI est adapté à différents types d’investisseurs :

Les SCPI présentent plusieurs atouts :

Investir en SCPI est relativement simple et offre plusieurs possibilités. Que ce soit au comptant, à crédit ou via une assurance-vie, il existe différentes façons d’entrer dans une SCPI. Voici les étapes à suivre pour investir dans une SCPI.

Les parts de SCPI peuvent être achetées directement auprès des sociétés de gestion, qui sont responsables de l’acquisition et de la gestion des biens. Il est également possible de passer par un conseiller en gestion de patrimoine comme Invest’Aide, qui vous aidera à choisir les meilleures SCPI en fonction de votre profil et de vos objectifs financiers.

L’achat de parts d’une SCPI est une procédure simple. Après avoir choisi une SCPI, vous effectuez un virement au gestionnaire qui se charge de l’acquisition des biens. Si vous achetez des parts dans une SCPI via un contrat d’assurance-vie, vous bénéficiez d’avantages fiscaux intéressants. Il est important de noter qu’il existe un délai de jouissance (souvent entre 3 et 6 mois) pendant lequel vous ne percevrez pas de loyers après votre achat.

Il est également possible d’acheter des SCPI à crédit. Cela vous permet de profiter de l’effet de levier du crédit et de déduire les intérêts d’emprunt de vos revenus locatifs. Ce type d’investissement est particulièrement avantageux pour les personnes cherchant à se constituer un patrimoine immobilier à long terme. En plus, certaines banques offrent des conditions de crédit favorables pour l’achat de SCPI, comme des taux d’emprunt attractifs et des frais réduits.

Réussir son investissement en SCPI repose sur plusieurs critères clés, dont le choix de la stratégie d’investissement et l’anticipation de la fiscalité. Voici les principales étapes pour maximiser vos chances de réussite dans ce type de placement.

Il existe deux grandes stratégies d’investissement en SCPI :

Investir en SCPI peut avoir un impact fiscal important, en particulier sur les revenus fonciers perçus. Les revenus des SCPI sont imposés à l’impôt sur le revenu ainsi qu’aux prélèvements sociaux. Pour optimiser votre fiscalité des SCPI, il est conseillé d’envisager des alternatives comme :

Investir en SCPI peut avoir un impact fiscal significatif, notamment en ce qui concerne les revenus locatifs et les plus-values. Il est essentiel de bien comprendre le régime fiscal applicable pour éviter des surprises et optimiser au mieux votre investissement.

Les revenus perçus par les investisseurs en SCPI sont principalement des revenus fonciers. Ils sont soumis à l’impôt sur le revenu en fonction de votre tranche marginale d’imposition (TMI) ainsi qu’aux prélèvements sociaux à hauteur de 17,2 %. En fonction de votre situation, il est possible de déduire certaines charges, comme les intérêts d’emprunt si vous avez financé l’achat de vos parts à crédit.

En cas de revente de parts ou de cession d’un bien par la SCPI, la plus-value est soumise à une taxation de 19 % plus 17,2 % de prélèvements sociaux. Des abattements s’appliquent en fonction de la durée de détention, permettant une exonération totale d’impôt au bout de 22 ans et des prélèvements sociaux après 30 ans.

| Durée de détention | Abattement sur l’impôt sur le revenu | Abattement sur les prélèvements sociaux |

| Moins de 6 ans | 0% | 0% |

| De la 6ème à la 21ème année | 6% | 1,65% |

| 22ème année | 4% | 1,60% |

| Au-delà de la 22ème année | Exonération | 9% |

| Au-delà de la 30ème année | Exonération | Exonération |

Comme tout investissement, la SCPI comporte des risques, notamment en termes de liquidité et de fluctuation des prix. Voici les principaux risques à prendre en compte :

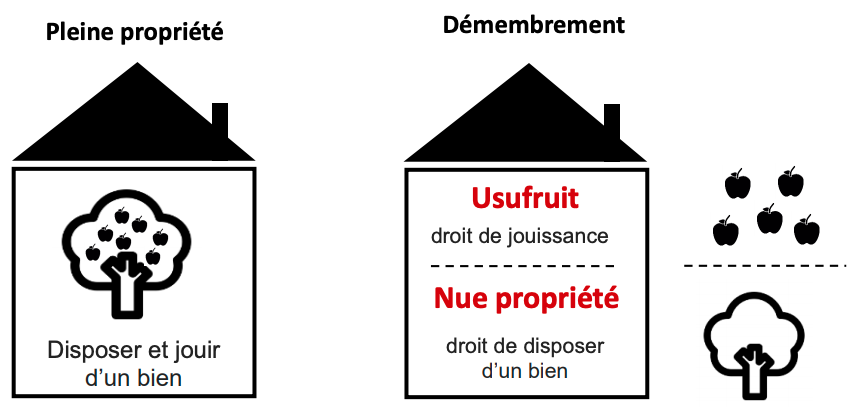

Pour minimiser les risques liés à un investissement en SCPI, il est important de diversifier votre portefeuille et de choisir des stratégies d’investissement adaptées à votre profil. Vous pouvez aussi opter pour des solutions telles que le démembrement de propriété pour sécuriser votre investissement.

La diversification est essentielle pour réduire les risques liés aux SCPI. Cela implique d’investir dans plusieurs SCPI avec des actifs répartis dans différentes zones géographiques, ainsi que dans différents secteurs d’activité (bureaux, commerces, etc.). Cela permet de limiter l’impact des crises économiques ou sectorielles.

Le démembrement consiste à séparer la pleine propriété en usufruit et nue-propriété. L’usufruit permet de percevoir les revenus, tandis que la nue-propriété correspond à la détention du capital. Cela permet de moduler votre fiscalité :

Plusieurs SCPI se démarquent par leurs performances, leur diversification et la solidité des sociétés de gestion qui les administrent. Il est important de bien choisir la SCPI qui correspond à vos objectifs financiers et à votre situation patrimoniale. Voici un aperçu des indicateurs clés à suivre pour sélectionner une SCPI performante.

Voici les principaux indicateurs à prendre en compte pour évaluer la santé d’une SCPI :

Parmi les SCPI recommandées, voici quelques exemples intéressants :

Si vous cherchez des alternatives à l’investissement en SCPI, il existe d’autres véhicules d’investissement immobilier qui peuvent répondre à vos besoins. Voici deux options à considérer :

Investir dans une SCPI est une opération rentable et intéressante à condition de savoir comment investir en SCPI : bien comprendre le produit, ses risques et sa fiscalité. Je vous récapitule ci-dessous ce que vous devez savoir sur la SCPI.

Une SCPI est une part de société qui investi dans l’immobilier professionnel ou d’habitation. Les investisseurs sont les actionnaires de cette société. Investir en SCPI permet de percevoir des loyers en retour.

Le TDVM (taux de distribution sur la valeur de marché) est en moyenne de 4,4% ces dernières années. N’oubliez pas de prendre en compte la revalorisation de la part qui permet également de dégager de la performance sur votre investissement SCPI.

Investir en SCPI c’est investir dans l’immobilier à partir d’un montant très réduit (quelques milliers d’euros). L’investisseur délègue totalement la gestion du parc locatif composé de bureaux, de commerces… Le risque est limité puisque la SCPI possède plusieurs centaines de biens.

Pour réussir à investir en SCPI sur le long terme, vous devez choisir avec soin la SCPI, selon divers critères. Au-delà de la qualité du gestionnaire et du parc immobilier, ciblez une SCPI qui répond à vos objectifs : rente ou capital, pleine propriété ou démembrée…

Vous pouvez investir en SCPI directement auprès du gestionnaire de la SCPI ou d’un conseiller en gestion de patrimoine. Vous pouvez également retrouver des SCPI dans des assurances-vie mais ce type d’acquisition doit être adapté à votre situation et à vos objectifs. Nous vous expliquons dans cet article comment investir dans les SCPI.

Il est important de préciser avant d’investir en SCPI que le rendement et le capital d’une SCPI n’est pas garanti. L’investisseur s’expose à des risques de liquidité, de perte en capital et de faillite du gestionnaire.

Il est possible de financer à crédit l’achat de SCPI. Cela vous permettra de décupler la rentabilité de votre investissement grâce à l’effet de levier crédit.

Les revenus d’une SCPI sont en grande majorité soumis à l’impôt foncier. Les revenus sont donc imposés à votre tranche marginale d’imposition (0%, 11%, 30%, 41% ou 45%) et aux contributions sociales (17,2%). Une petite part des revenus est soumise au PFU de 30%.

Comment faire des simulations pour investir dans des SCPI ?

Avant d’investir dans une SCPI, nous vous recommandons d’effectuer des simulations précises avec votre conseiller patrimonial. Vous pouvez réserver un rendez-vous gratuit avec l’un de nos conseillers. Si vous voulez une étude personnalisée, vous pouvez télécharger notre Simulateur SCPI.

Invest’Aide est un cabinet de gestion de patrimoine indépendant qui rend accessibles, dès 50 000 €, les stratégies habituellement réservées aux grandes fortunes. Audit patrimonial, accompagnement continu et accès à un large éventail d’actifs (assurance-vie France & Luxembourg, PER, SCPI, immobilier défiscalisant, private equity, produits structurés).