Les produits structurés, parfois appelés fonds à formule, sont des instruments financiers émis par des banques ou des assureurs. Ils sont fréquemment inclus dans les unités de compte des assurances-vie.

Ces produits peuvent sembler attrayants car ils offrent un rendement potentiellement élevé et une protection partielle du capital. Il est important de bien évaluer la mesure de ce rendement avant d’investir.

De plus en plus d’établissements bancaires proposent ces solutions à leurs clients privés « haut de gamme ».

Cependant, il est essentiel de bien comprendre le fonctionnement des produits structurés. Trop souvent, cette solution complexe est mal expliquée aux particuliers, et malheureusement, de nombreux conseillers bancaires ne maîtrisent pas toujours complètement le sujet. De nombreux investisseurs signent trop rapidement un contrat et finissent déçus…

Qu’est-ce qu’un produit structuré ?

Le produit structuré répond à une demande spécifique de certains investisseurs : ils cherchent des rendements supérieurs à ceux de leurs livrets bancaires mais ne sont pas toujours prêts à prendre des risques importants en investissant directement en bourse ou dans des fonds d’actions.

Pour répondre à ce besoin, les établissements bancaires émettent des produits structurés, souvent accessibles via des contrats d’assurance-vie. Ces solutions d’investissement permettent une gestion active des actifs sous-jacents.

Il existe une grande variété de produits structurés. Je vais me concentrer sur les types de produits structurés que je trouve les plus intéressants et rentables pour les investisseurs, comme les produits structurés auto-callable Athena. Ces placements peuvent offrir une évolution favorable de votre capital avec une mesure de protection raisonnable.

Une caractéristique clé des produits structurés est qu’ils combinent plusieurs instruments financiers tels que des obligations, des actions et des swaps, créant ainsi une formule conçue pour optimiser le rendement tout en offrant une protection partielle ou totale du capital investi. Ces produits se distinguent souvent par leur capacité à offrir des perspectives de gains même en période de volatilité du marché financier.

Nos produits structurés du moment

Le cabinet de gestion de patrimoine Invest’Aide référence continuellement des produits structurés performants.

Nous travaillons principalement avec les fonds à formule suivants :

- Les produits structurés à capital garanti : ils vous apportent une protection maximale de votre capital et vous permettent de générer des rendements annuels entre 4% et 7%. Ces produits sont corrélés à des indices de taux ou sont à coupons garantis.

- Les produits structurés à capital protégé : ils vous permettent de générer des rendements importants (de 8% à 20% selon le niveau de risque) tout en bénéficiant d’une protection partielle du capital investi.

Par ailleurs, les produits structurés permettent, en fonction du produit, de s’exposer à des classes d’actifs qui seraient autrement inaccessibles à de nombreux investisseurs, comme les marchés émergents ou les produits de volatilité et de corrélation.

Cette diversification enrichit le portefeuille de l’investisseur en offrant des opportunités de rendement et de protection contre la volatilité des marchés financiers traditionnels. De plus, ces produits suivent souvent l’évolution de différents indices de marché, permettant ainsi de capter des gains potentiels.

Rhon’Alpes Auvergne Oblig Novembre 2024

Produit structuré à capital garanti générant un gain annuel de 4,6%. L’émetteur (Société Générale) peut rembourser le capital et les coupons à partir de la deuxième année.

Notre avis sur ce produit structuré : un produit structuré attractif et sécurisé. Le seul risque de l’investisseur est de rester investi dans le produit alors qu’il a la possibilité de trouver un produit similaire avec un coupon plus élevé (en cas de remontée des taux, ce qui nous semble peu probable).

Opportunité Transaltantique Septembre 2024

Produit structuré à capital protégé générant un rendement jusqu’à 8% par an : votre investissement est garanti si l’indice diversifié mondial ne réalise pas une contre-performance de -50% sur 10 ans. En cas de perte supérieure à -50% au bout de 10 ans, la perte de l’investisseur est égale à celle de l’indice. Si la perte est inférieure à -50%, l’investisseur récupère son capital intégralement. Enfin, en cas de hausse de l’indice sur 10 ans et constaté annuellement, le produit structuré s’arrête et l’investisseur perçoit un gain de 8% par an.

Notre avis sur ce produit structuré : un produit qui présente un risque de perte en capital modéré. L’indice sous-jacent est diversifié et la protection en cas de baisse de l’indice est élevé. Un bon produit structuré de diversification.

Ce produit structuré offre des options de remboursement anticipé, appelées « autocall ». Si certaines conditions de marché sont remplies avant l’échéance maximale, le produit peut s’arrêter automatiquement, permettant ainsi à l’investisseur de récupérer son capital initial majoré d’une plus-value. C’est une méthode efficace pour capter des gains rapidement en période favorable. La date de remboursement varie donc en fonction de ces conditions spécifiques.

Nous référençons les meilleurs produits structurés du marché. Prenez rendez-vous avec l’un de nos conseillers financiers.

Comment fonctionne un produit structuré ?

Un fonds à formule dispose de plusieurs paramètres qui vont influencer sa performance.

Le sous-jacent

Il s’agit d’un indice, comme le CAC 40, l’Euro Stoxx 50 ou encore l’indice du secteur automobile.

Il peut aussi s’agit d’une indice de taux obligataire ou une ou plusieurs actions en direct (Orange, Stellantis, Crédit Agricole, etc.).

En fonction de l’évolution du sous-jacent, l’investisseur va recevoir (ou non) des coupons.

Le coupon

Le coupon est la rémunération versée (sous conditions) par le produit structuré. Il peut être versé régulièrement ou mis en mémoire (en report) et versé avec le capital lors de l’échéance du produit structuré.

La barrière de protection

Les produits structurés garantissent le capital de l’investisseur jusqu’à un certain niveau de perte. Par exemple, la barrière de protection peut être fixée à -50% : en-dessous de ce niveau, l’investisseur subit une perte en capital.

Les dates de constatation

Le fonds à formule dispose de dates de constatation : on regarde le niveau de l’indice et on active ou non le remboursement du produit structuré selon les conditions initialement fixées.

Par exemple, le produit structuré peut avoir des dates de constatation quotidiennes : si le niveau de remboursement est atteint, le produit structuré est remboursé.

Une constatation fréquente favorise une sortie (et un remboursement plus rapide) du fonds à formule.

L’échéance du produit structuré

Il existe plusieurs cas de sortie du produit structuré (appelé échéance) :

- A une date de constation : si le scénario de remboursement est confirmé (par exemple, si le sous-jacent revient au niveau initial – lors de l’émission du produit structuré), le fonds à formule est remboursé (capital et coupons mis en mémoire) ;

- A la maturité : le produit structuré a une durée de vie limitée (sa maturité). Si au différentes dates de constation, il n’a pas été rappelé, on applique le scénario de sortie à sa maturité.

Pourquoi investir dans un produit structuré ?

Un investisseur décide d’investir dans un produit structuré au lieu d’investir directement dans un sous-jacent, c’est-à-dire une action ou un indice (un panier d’actions, le CAC 40 par exemple).

La protection partielle ou totale du capital

Il va ainsi bénéficier d’une protection partielle ou totale de son capital, voire d’une rémunération même si les marchés baissent. En contrepartie, la rémunération moyenne sera plus faible que celui de l’indice en cas de surperformance de ce dernier.

Sur le long-terme, l’investisseur aurait donc gagné plus d’argent en investissant directement dans l’indice. Mais il aurait également pris d’avantage de risques.

Le versement de coupons

La rémunération d’un fonds à formule se matérialise sous forme de « coupons ». Le produit va également protéger le capital de l’investisseur (dans une certaine limite de baisse) durant un durée fixée contractuellement.

Les produits structurés ont un « sous-jacent » qui conditionne la rémunération et la protection du capital en fonction de ses variations : par exemple le CAC 40, l’Euro Stoxx etc.

Le produit structuré a des règles claires dès le départ

Toutes ces caractéristiques sont définies contractuellement avant l’émission du produit structuré.

L’investisseur n’a donc aucune mauvaise surprise puisqu’il sait exactement ce qu’il va gagner et comment son capital est protégé.

La fiscalité attractive des produits structurés

Les produits structurés peuvent se loger dans des assurances-vie ou des comptes-titres.

L’investisseur bénéfice donc de la fiscalité attractive de l’assurance-vie et d’une fiscalité plus douce s’il loge des produits structurés avec coupons mis en mémoire dans un compte-titres (produits structurés Athena) ou dans un PEA.

Les différents types de produits structurés

Ils existe plusieurs types de produits structurés : les produits structurés à capital protégé, à capital garanti ou encore Autocall.

Les produits structurés à capital protégé

Les produits structurés à capital protégé garantissent partiellement le capital de l’investisseur afin de proposer des coupons attractifs.

Il existe des scénarios de perte en capital si le sous-jacent perd de sa valeur en dessous d’un certain seuil (barrière de protection).

Les produits structurés à capital garanti

Les produits structurés à capital garanti permettent de protéger l’intégralité du capital de l’investisseur. A moins que l’émetteur (la banque qui créé le produit) ne fasse faillite, l’investisseur est sûr de récupérer au moins son capital investi en cas de contre performance.

Les produits structurés à capital garanti, moins risqués, proposent e contrepartie des coupons plus faibles ou des scénarios de gain moins certains.

Les fonds à formule Autocall

La plupart des produits structurés sont dits « Autocall » : ils arrivent automatiquement à échéance si le scénario de sortie se réalise. Par exemple, si l’indice sous-jacent revient à son niveau initial.

Un exemple de produit structuré

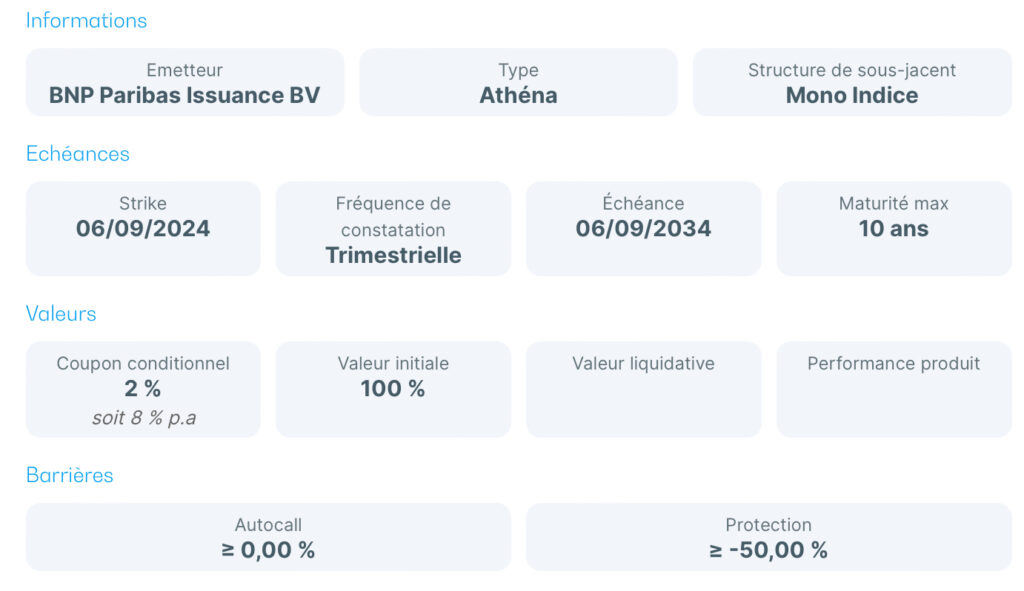

Prenons le produit structuré Athena Airbag avec les caractéristiques suivantes :

- Indice sous-jacent : Euro Stoxx 50

- Durée maximale du produit : 12 ans

- Airbag des coupons : -30%

- Protection du capital : -50%

- Coupon : 9%

- Constation : 1ère annuelle puis journalière

Comment lire les informations d’un produit structuré ?

L’investisseur va investir dans l’indice européen des 50 plus grosses entreprises cotées en bourse.

Il va bénéficier d’une rémunération annuelle de 9% à la condition que l’indice ne perde pas plus de 40% de sa valeur et durant au maximum 12 ans.

En revanche, si la perte est entre -40% et -50% à l’issue des 12 ans, il ne percevra pas de rémunération mais son capital sera protégé.

Si la perte excède -50% au bout des 12 ans, la perte sera proportionnelle à la baisse de l’indice.

On attendra un an avant de constater le niveau de l’indice, puis la constatation sera journalière.

| Performance de l’indice à 12 ans | Performance du produit structuré |

| Supérieure à 0% | Capital + 9% annualisé |

| Entre 0% et -30% | Capital + 9% x 12 |

| Entre -30% et -50% | Capital |

| Inférieure à -50% | Perte en capital égale à l’investissement en direct dans l’indice |

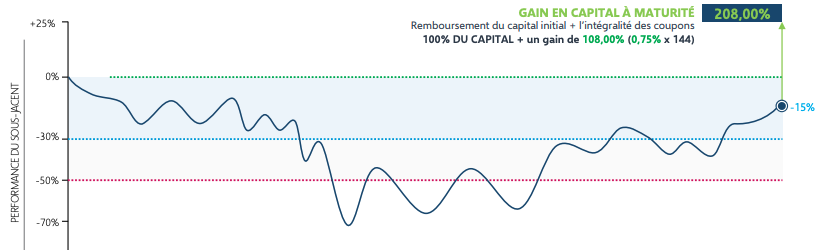

On remarquera que le scénario le plus favorable est celui ou l’indice perd jusqu’à 30% de sa valeur. Dans ce cas, l’investisseur récupère au bout de 12 ans 100% + 9% x 12 = 208% du capital investi.

Si l’indice revient à son niveau d’origine avant les 12 ans (il baisse puis remonte et prend la forme d’une cuvette), l’investisseur récupère 100% + 9% x nombre d’années.

Les scénarios d’un produit structuré

La protection du capital et la rémunération dépend du niveau de l’indice au dates de constatations. Nous pouvons donc classer le nombre de scénarios du produit structuré : le scénario défavorable, médian (neutre) et favorable pour l’investisseur.

Scénario favorable : remboursement dès la première année

L’investisseur investi dans le produit structuré et un an plus tard (lors de la première constatation), l’indice est à un niveau supérieur à celui de l’émission (un an auparavant).

Le capital est donc remboursé et un coupon de 9% est distribué.

Scénario favorable : les marchés baissent puis remontent

Après l’émission du produit structuré, les marchés financiers baissent puis mettent quelques années avant de revenir au niveau de référence (avant les 12 ans).

Dès que l’indice revient au niveau initial, le produit structuré s’arrête. L’investisseur reçoit le capital et les coupons annualisés.

Si le remboursement intervient 6 ans après l’émission du produit structuré, le remboursement est donc de 100% + 9% x 6 = 154%.

Scénario favorable : les marchés sont légèrement baissiers

Dans le cas où l’indice est légèrement baissier durant la durée maximale du produit structuré (perte de 0% à -30%), l’investisseur va profiter de « l’effet Airbag » des coupons. Il va donc récupérer son capital et les coupons à l’échéance du produit (12 ans), soit 100% + 9% x 12 = 208% du capital investi.

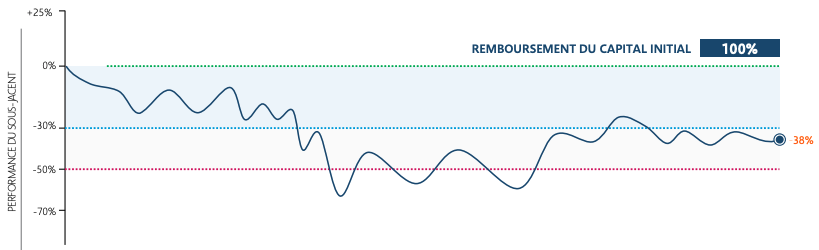

Scénario défavorable : les marchés sont durablement très baissiers

Imaginons qu’après avoir investi, l’indice entame une baisse durable et ne revient jamais à son niveau de référence. 12 ans plus tard, l’indice a perdu plus de 50% de sa valeur (s’il est suffisamment diversifié, cela est rare mais imaginons ce cas).

Dans cas, le produit structuré arrive à échéance à 12 ans et l’investisseur subit une perte en capital égale à la perte qu’il aurait eu s’il avait investi en direct dans l’indice.

Scénario médian : les marchés sont durablement baissiers

Après investissement, l’indice baisse et ne remonte jamais au-dessus de son niveau de référence. Il finit entre -30% et -50% au bout de 12 ans.

Dans ce cas, le produit structuré protège le capital de l’investisseur qui récupère 100% de sa mise.

Les risques des produits structurés

Les produits structurés sont des solutions intéressantes à intégrer dans une allocation patrimoniale. Elles permettent de générer du rendement, maîtriser le risque de son portefeuille et de s’exposer sur certains indices financiers avec un filet de sécurité.

En revanche, je vous conseille d’être vigilant sur plusieurs points avec d’éviter toute déconvenues. Je vous liste les principaux risques des produits structurés.

Le risque de faillite de l’établissement bancaire

La plupart des établissement bancaires qui émettent des produits structurés sont solides et ont pignon sur rue. Vérifiez tout de même quelle banque ou assureur émet le produit structuré car en cas de faillite, vous vous exposez à une perte totale de votre capital !

La diversification du sous-jacent

Pour plus de sécurité, dirigez-vous vers des sous-jacents diversifiés, comme des indices actions bien connus.

La protection du capital

En fonction du niveau de rendement que vous souhaitez, vous devrez faire des concessions sur la protection totale du capital. Néanmoins, retenez des protections partielles suffisantes et préférez les systèmes avec effet Airbag (comme vu dans l’exemple précédent).

Le coupon doit être en adéquation avec le niveau de risque

Il n’y a pas de magie, un niveau de protection élevé de votre produit structuré induit un coupon plus faible (et donc un rendement plus bas).

Comparez le coupon avec ceux des autres produits structurés (à niveau de protection similaire bien entendu).

Comment investir dans un produit structuré ?

Les produits structurés sont disponibles dans n’importe quelle assurance-vie de qualité. Privilégiez les assurances-vie de conseillers en gestion de patrimoine pour un choix plus vaste et surtout un conseil indépendant prodigué par votre fidèle conseiller.

Vous retrouverez également les produits structurés dans les PEA et les comptes-titres.

Un produit structuré est disponible à l’investissement durant une période limitée qui précède son émission. Une fois émis, vous ne pourrez plus investir dans le fonds à formule, vous devrez vous diriger vers un autre produit à venir.

Bien qu’un produit structuré ait une maturité maximale (12 ans dans notre exemple précédent), il peut s’éteindre de lui-même avant l’échéance. Dans ce cas, le capital est les coupons seront versés dans l’assurance-vie (généralement dans le fonds euros).

Rien n’empêche l’investisseur de sortir avant : l’assureur propose une valeur liquidative quotidienne du produit structuré. Il peut donc racheter son assurance-vie ou faire un arbitrage à la valeur de cotation du produit structuré.

Si vous souhaitez investir dans une assurance-vie proposant des produits structurés et l’accompagnement d’un expert de l’investissement, contactez l’un de nos conseillers.

Notre avis sur les produits structurés

A notre avis, le produit structuré est adapté aux investisseurs qui visent des rendements plus élevés que ceux des livrets bancaires classiques (livret A, LDD, etc.) mais qui acceptent un risque plus élevé (perte en capital).

Les produits structurés sont moins liquides qu’un livret : même si vous investissez dans un produit structuré garanti, veillez à ce que les fonds puissent être bloqués plusieurs années. Pour cela, vous devez vous référer à la notice du produit structuré.

A notre avis, tous les fonds à formule ne se valent pas : n’hésitez pas à les comparer d’une banque à l’autre. Le niveau de coupon peut être très différent d’un produit à l’autre.

Enfin, investissez dans un produit structuré via la bonne enveloppe fiscale : compte-titres, assurance-vie ou PEA. Non seulement la fiscalité sera allégée mais vous pourrez également protéger vos proches.