Les SCPI sont-elles un bon placement pour investir son argent ? Je vous donne mon avis d’expert sur les SCPI.

Les Sociétés Civiles de Placements Immobiliers, aussi appelées SCPI, sont des placements vous permettant d’investir dans l’immobilier avec une mise de fonds minimale et une excellente diversification pour réduire le risque.

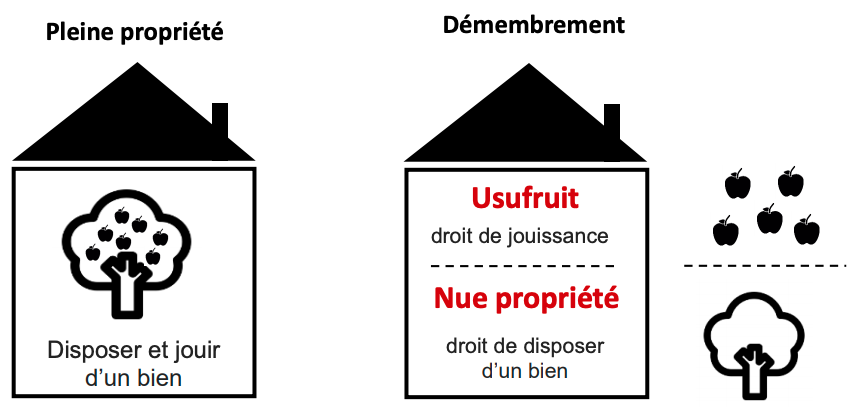

Il est possible d’investir dans des montages différents, en fonction de vos objectifs patrimoniaux et de votre fiscalité : pleine-propriété cash, à crédit, en démembrement comme l’usufruit ou la nue-propriété. Le choix de la SCPI est donc important, surtout en termes de rendement et de distribution des loyers.

Je vous donne donc mon avis sur la SCPI et comment je la conseille à mes clients.

Rendez-vous patrimonial offert

Vous souhaitez investir votre argent ou faire un bilan de votre situation patrimoniale mais vous êtes perdu ? Vous êtes au bon endroit ! Invest’Aide est un cabinet de gestion de patrimoine qui vous aide à faire les bons choix. Commencez par un rendez-vous gratuit avec l’un de nos conseillers patrimoniaux.

Qu’est-ce qu’une SCPI ?

Un SCPI est une société civile de placement immobilier. Il s’agit d’un véhicule d’investissement géré par une société de gestion. Celle-ci collecte des fonds auprès d’investisseurs (particuliers ou professionnels) pour les investir dans de l’immobilier, généralement professionnel (commerces, bureaux, entrepôts, etc.).

Les investisseurs perçoivent les loyers et ont droit à la plus-value générée par le parc immobilier.

Les SCPI peuvent se positionner sur certaines thématiques, comme les bureaux, la santé ou encore par zone géographique (Paris, Europe, etc.). Cette diversification permet également de mieux gérer les différents risques.

La SCPI collecte des fonds auprès des investisseurs

La SCPI investit les fonds dans des immeubles professionnels

La SCPI loue et gère le parc immobilier locatif

La SCPI collecte et redistribue les loyers aux investisseurs

La plupart des SCPI sont investies dans de l’immobilier professionnel, comme des locaux commerciaux, des bureaux ou des entrepôts.

En revanche, il est possible d’investir dans des SCPI d’habitation. Elles sont moins nombreuses car les rendements locatifs sont plus faibles. Elles présentent néanmoins d’autres avantages, comme une revalorisation historique plus élevée du prix des parts et une moins forte corrélation aux cycles économiques.

Quels sont les avantages de la SCPI : notre avis

Il est parfois plus intéressant d’investir dans des SCPI plutôt que dans de l’immobilier locatif en direct. Parmi les différents points forts du SCPI, on retrouve :

- La diversification des immeubles, par secteur et par géographie

- Aucun gestion de l’immobilier

- Une meilleure liquidité qu’un investissement locatif traditionnelle (la revente est plus simple et rapide)

- La possibilité de construire une allocation personnalisée à ses objectifs patrimoniaux et à son profil de risque (appétence au risque)

Une gestion locative déléguée

Un des avantages les plus notables des SCPI est la gestion locative déléguée. Contrairement à un investissement immobilier en direct, où vous devez vous occuper de la recherche de locataires, de la gestion des baux et de l’entretien des biens, la société de gestion de la SCPI prend en charge toutes ces responsabilités. Vous bénéficiez ainsi d’une solution clé en main qui simplifie grandement la gestion de votre investissement.

Un ticket d’entrée abordable

Les SCPI permettent d’investir dans l’immobilier avec un capital de départ beaucoup plus faible que l’achat d’un bien immobilier en direct. Par exemple, certaines SCPI sont accessibles à partir de 200 euros environ. Cela rend l’investissement immobilier accessible à un plus grand nombre de personnes et permet de diversifier aisément son patrimoine immobilier.

Notre avis sur pourquoi investir dans les SCPI

Les SCPI sont particulièrement adaptées à certains profils d’investisseur. En fonction de vos objectifs ou de votre situation, la pierre papier peut être très intéressante ou se révéler être un placement peu rentable.

Obtenir un complément de revenu régulier sans gestion locative

La SCPI vous permet d’investir dans l’immobilier locatif. Vous percevrez donc des revenus régulièrement (les loyers des SCPI sont distribués tous les mois).

Sachant que la société de gestion de la SCPI va gérer le parc immobilier, vous n’aurez aucune gestion locative à effectuer.

Investir dans l’immobilier avec un petit montant

Les SCPI sont accessibles à partir de quelques centaines d’euros. Le ticket d’entrée est donc très raisonnable si on le compare à un appartement dont la valeur est d’au moins 100 000€. Même si vous disposez d’un petit capital à investir, vous pourrez acheter de l’immobilier grâce aux SCPI.

Les SCPI investissant sur plusieurs biens immobiliers, vous aurez un niveau de diversification très élevé au regard du montant investi, ce qui réduit les risques potentiels.

Acheter de l’immobilier malgré une fiscalité très importante

Si votre fiscalité est déjà importante, la perception de revenus fonciers risque d’augmenter fortement vos impôts sur le revenu (et les prélèvements sociaux).

Vous avez plusieurs solutions avec la SCPI pour continuer à acheter de l’immobilier locatif tout en diminuant votre pression fiscale. Les conseils de gestion de la SCPI sont cruciaux pour optimiser ces solutions.

Tout d’abord, si vous n’avez pas besoin de revenus immédiats, vous pouvez acquérir de la SCPI en nue-propriété.

Vous achetez des parts de SCPI à prix décoté et en contrepartie, vous différez la perception de vos revenus de 5, 10 ou 15 ans par exemple (plus le différé est important, plus la décote est forte). Ce type de souscription peut maximiser votre rendement.

Si vous avez besoin de revenus immédiats, vous pouvez investir dans des SCPI Internationales.

La fiscalité immobilière de la plupart des pays en Europe est plus faible qu’en France. Or, la fiscalité immobilière est celle du pays où est situé l’immeuble.

Par conséquent, vous diminuerez votre fiscalité en achetant des SCPI internationales.

Préparer sa retraite avec les SCPI

Si vous êtes à 15 ou 25 ans de la retraite, vous avez l’opportunité d’investir dans des SCPI à crédit. Ce type d’investissement permet une gestion patrimoniale optimisée sur le long terme.

Cela vous permet de placer régulièrement de l’argent (l’effort d’épargne injecté dans le montage à crédit).

Au terme de la durée du crédit (ou avant si vous décidez de racheter votre crédit, avec une partie des SCPI par exemple), vous percevrez donc des revenus complémentaires pour votre retraite.

Mon avis sur les facteurs de risque d’un investissement en SCPI

Comme n’importe quel placement proposant un rendement attractif, les SCPI vous expose à des risques que vous devez comprendre avant d’investir.

La SCPI n’est pas un placement garanti

De la même manière que n’importe quel bien immobilier (que ce soit un investissement locatif ou votre résidence principale), la valeur des biens qui composent une SCPI n’est pas garantie. Ce qui signifie qu’en cas de baisse des cours de l’immobilier, la valeur de la part peut baisser.

Vous devez donc envisager un investissement en SCPI (comme en immobilier) sur un horizon long-terme. Au moins 8 ans. Cela vous permettra d’éviter de revendre avec une moins-value et de profiter de la revalorisation régulière de l’immobilier sur le long-terme.

D’autant plus que la SCPI est un placement qui a pour vocation de distribuer des revenus locatifs. Acheter des parts de SCPI, c’est avant tout souhaiter obtenir des revenus immédiats ou futurs. Si vous souhaitez valoriser un capital, il est préférable de se diriger vers des solutions « capitalisantes », comme l’assurance-vie ou le capital développement dans l’immobilier pour une diversification de votre portefeuille.

La SCPI ne vous garantie pas les loyers

Pour les mêmes raisons que précédemment, les loyers des SCPI ne sont pas garantis. En cas de défaillance des locataires, les loyers distribués pourront être impactés à la baisse.

Veillez donc à choisir des SCPI solides, avec un bon historique de distribution de dividendes.

Sachez aussi que les SCPI disposent d’un report à nouveau pour lisser la distribution des revenus. Vérifiez qu’il est suffisamment approvisionné pour vous garantir une distribution pérenne.

La liquidité des SCPI peut être plus ou moins importante

Les SCPI sont des placements non cotés sur les marchés financiers. L’avantage, c’est que le prix de la part ne varie pas aussi fortement qu’une action (ou qu’une OPCI ou une action de foncière cotée).

Par contre, la liquidité est moins importante. Comptez quelques semaines de délai pour revendre vos parts de SCPI. Si le nombre d’acheteur diminue et que les vendeurs revendent massivement leurs parts, la durée de revente pourrait s’allonger.

Dans tous les cas, la SCPI est un placement long-terme. Le délai de revente n’est donc pas très embêtant en soi puisqu’on ne revend pas des SCPI tous les quatre matins …

Les rendements élevés des SCPI

Les rendements distribués par les SCPI sont nets de frais de gestion et de charges. Ce rendement est d’autant plus attractif que les taux d’intérêt sont bas.

Les taux de distribution actuels sont de l’ordre de 4,5% en moyenne mais certaines SCPI versent des loyers de 6% net du montant investi chaque année !

Les taux de distribution actuels sont de l’ordre de 4,5% en moyenne mais certaines SCPI versent des loyers de 6% net du montant investi chaque année ! Ce taux de rendement est souvent supérieur à d’autres placements financiers.

Attention cependant à être rigoureux dans le choix de vos SCPI. Une bonne SCPI n’est pas forcément celle qui délivre le rendement le plus élevé.

En effet, vous devez aussi être vigilant sur la qualité de la gestion de la SCPI par la société de gestion. Est-elle prudente dans le versement des loyers ? A-t-elle un report à nouveau suffisant ? Les immeubles sont-ils en bon état ? Toutes ces informations sont cruciales pour faire un choix éclairé.

Je vous conseille de vous faire accompagner par un expert pour choisir les meilleures SCPI et obtenir des avis pertinents. Les conseils de votre conseiller en gestion de patrimoine peuvent s’avérer précieux.

Mon avis pour se construire un capital immobilier avec les SCPI

La SCPI est la meilleure solution pour se construire un patrimoine immobilier sans aucune gestion locative (qui peut être parfois très inconfortable pour un investisseur).

À terme, ce patrimoine immobilier pourra vous distribuer des revenus locatifs pour financer votre retraite (ou une retraite anticipée).

Si vous disposez d’un capital à investir, vous pouvez acheter des parts de SCPI démembrées (en nue-propriété). Vous achèterez donc des parts décotées (moins cher), en contrepartie, vous ne percevrez pas de loyers durant la durée fixée à la souscription. Ce type d’achat est courant chez les investisseurs cherchant une revalorisation à long terme.

Par exemple, si une part vaut 100€ (en pleine-propriété), vous pourrez l’acquérir au prix de 65€ en nue-propriété sur une durée de 10 ans. Au bout de 10 ans, la valeur de la part sera mécaniquement valorisée à 100€ (plus si la part a été revalorisée) et vous commencez à toucher des revenus.

Si vous n’avez pas de capital mais une capacité d’emprunt, utilisez un crédit immobilier pour vous construire un patrimoine immobilier.

Le loyer perçu permettra de payer (en partie) la mensualité de crédit et la fiscalité. Avec un effort d’épargne réduit, vous pourrez donc accumuler un capital important pour votre retraite.

Pour 200 000€ emprunté (sur 25 ans), comptez généralement un effort d’épargne mensuel de 100€ à 400€ selon votre fiscalité. Vous aurez la possibilité d’effectuer un rachat partiel de votre prêt si l’horizon de votre retraite est inférieur à 25 ans.

Générer des rentes immédiates avec un capital : mon avis sur les SCPI

Si vous souhaitez percevoir des revenus immédiatement, la SCPI est une solution idéale. Le risque est limité et les revenus sont versés trimestriellement (grande stabilité dans les versements).

Les parts de SCPI sont donc achetées en pleine-propriété (montage classique) et vous percevrez des revenus à l’issu du délai de jouissance (carence de 3 à 6 mois généralement).

Si votre fiscalité est déjà importante, intéressez-vous aux SCPI internationales qui vous permettront de profiter d’une convention fiscale intéressante. La rentabilité nette de frais et d’impôts sera ainsi plus élevée qu’une SCPI française classique.

Les SCPI pour les non résidents et expatriés

La SCPI est un investissement intéressant pour les non résidents et les expatriés. En effet, cet investissement leur permet d’acheter de l’immobilier locatif (et même de le faire financer à crédit) sans aucune gestion locative.

Même s’ils habitent à l’autre bout du monde, les SCPI permettent aux expatriés de ne rien gérer. Ils ont juste besoin d’un compte bancaire sur lequel percevoir les loyers !

En savoir plus sur l’avis des SCPI

- Exemple d’investissement en SCPI

- Quelles sont les SCPI les plus rentables ?

- Quels sont les différents types de SCPI ?

- Notre classement des meilleures SCPI