La loi Pinel est un dispositif de défiscalisation qui vous permet de bénéficier d’investir dans l’immobilier neuf tout en profitant d’une réduction d’impôt.

Avant de diminuer vos impôts, il s’agit surtout d’investir dans l’immobilier locatif afin de vous constituer un patrimoine ou de vous générer des rentes futures. La rentabilité d’un logement Pinel dépend de nombreux paramètres qu’il faut impérativement prendre en compte.

On arrive alors rapidement à un casse-tête lorsqu’il s’agit de comparer le rendement d’un bien Pinel avec un autre investissement, comme le LMNP, la SCPI, l’assurance-vie ou encore l’investissement dans l’immobilier ancien.

C’est pour cette raison que nous éditons un outil de calcul complet et précis pour vos simulations Pinel sur Excel !

Le simulateur Pinel Excel pour vos calculs de rentabilité

Vous avez un projet d’acquisition de bien neuf à exploiter en loi Pinel ?

Vous souhaitez vous équiper d’un simulateur Excel vous permettant de calculer avec précision la rentabilité d’un investissement locatif en loi Pinel ?

J’ai réalisé un simulateur de rentabilité Pinel sur Excel pour déterminer avec précision le rendement locatif de l’opération mais également la fiscalité et l’effort d’épargne du montage.

Cet outil est régulièrement mis à jour et utilisé aujourd’hui par des investisseurs particuliers mais également des professionnels de l’immobilier : agents immobiliers, comptables, promoteurs, etc.

Cet outil est utilisable sans inscription ou sans laisser vos coordonnées : les simulations sont anonymes et aucun commercial ne vous rappelera !

✅ Les points forts du simulateur Pinel Excel :

- Vous pouvez calculer avec précision la performance de votre investissement, comme le rendement locatif, la plus-value ou encore la fiscalité (réduction d’impôt Pinel et impôts fonciers supplémentaires)

- Réaliser des simulations sur de nombreux montages de prêts : crédit amortissable, différé total ou partiel.

- Un dossier complet à présenter à la banque, avec les indicateurs clés pour obtenir votre financement dans les meilleurs conditions

- L’outil est construit sur Excel. Vous pouvez l’utiliser hors ligne et conserver les fichiers de simulation sur votre ordinateur.

- Des contrôles pour vous assurer que vous n’achetez pas un bien immobilier trop cher qui vous ferait perdre votre réduction d’impôt

Les avantages du simulateur Pinel Excel

- Un outil de simulation intégré à votre feuille de calcul Excel pour ne rien changer à vos habitudes 📈

- Reproduisez le fichier indéfiniment afin de préserver toutes vos simulations 👌

- Personnalisez-le selon vos préférences pour qu’il convienne à votre propre contexte ✏️

- Toutes les formules sont à portée de main : vous avez un contrôle total sur vos fichiers 📊

- Vous pouvez accéder aux analyses depuis n’importe où grâce à votre espace de stockage en ligne 🌍

Calculez à l’euro près 💶 vos futurs impôts pour maîtriser de A à Z votre investissement

Evitez l’erreur n°1 des investisseurs d’immobiliers défiscalisants…

Ne pas anticiper la fiscalité et perdre des milliers d’euros de réductions d’impôts

Vous êtes alerté en cas d’incohérence

Si le projet locatif ne vous permet pas de défiscaliser autant qu’il le pourrait, l’outil vous le signale avec des cellules rouges.

Un outil de calcul totalement personnalisable

Vous êtes à l’aise avec les tableurs comme Excel ?

Vous pouvez modifier l’outil à votre guise.

Toutes les formules sont visibles et modifiables.

Aucune cellule ou feuille n’est cachée.

Vous avez le contrôle sur la totalité du simulateur. Comme si vous l’aviez vous-même créé.

Parfait pour faire une simulation sur-mesure qu’aucun autre logiciel ne pourra vous offrir.

Un outil professionnel.

Cet outil est utilisé quotidiennement dans notre cabinet de conseil en gestion de patrimoine.

Il équipe également des dizaines de nos confrères conseillers patrimoniaux, des promoteurs, des notaires ou encore des experts-comptable.

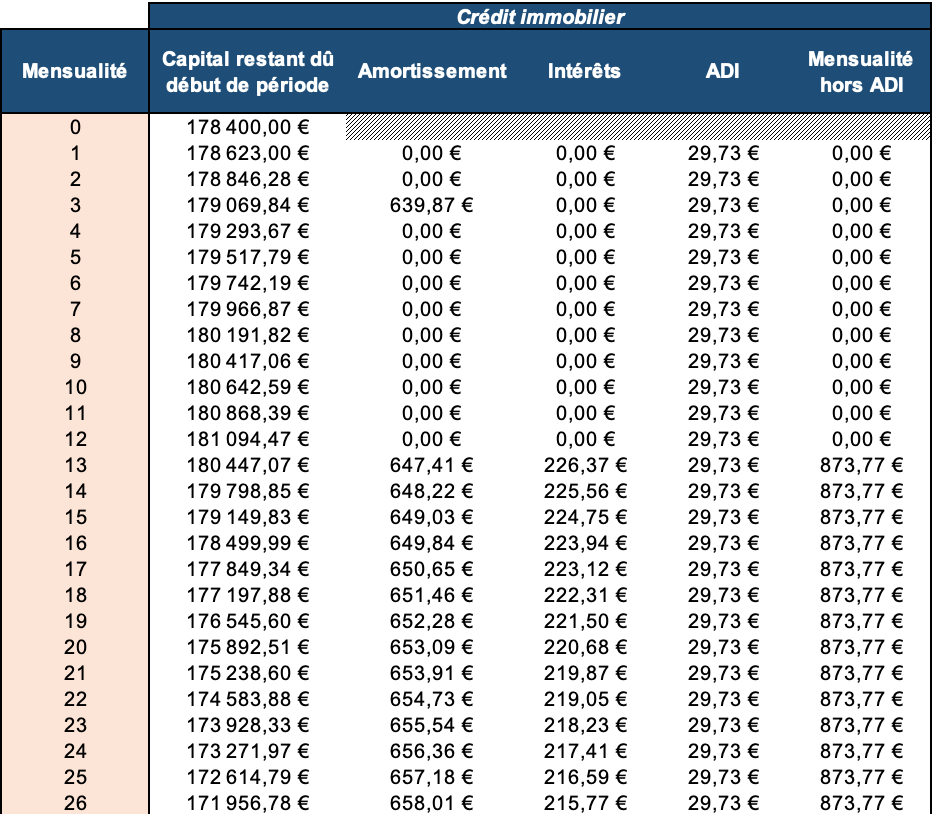

Modélisez les différés d’emprunt en un clic de souris

L’outil paramètre automatiquement un différé entre la date d’achat et la date de livraison de votre bien immobilier.

Et met à jour instantanément le tableau d’amortissement et tous les calculs de rentabilité.

Le fonctionnement de la loi Pinel en détail

L’achat d’un logement neuf ou en VEFA (Vente en Etat Futur d’Achèvement) vous offre la possibilité de bénéficier d’un taux d’emprunt intéressant (le PTZ) s’il s’agit d’une acquisition à usage de résidence principale.

Si vous préférez le proposer à un locataire, vous avez la possibilité de bénéficier d’une réduction d’impôt avantageuse, par le biais d’un loi adaptée.

Comme pour les lois défiscalisantes précédentes (le De Robien, le Scellier ou le Duflot), vous bénéficier de la loi Pinel pour réduire vos impôts et investir dans l’immobilier.

Vous devrez respecter certains critères sur le bien : la zone, le prix du loyer et les ressources du locataire (plafonds).

💶 En contrepartie, vous pourrez réduire votre fiscalité à raison de 10,5% du prix d’acquisition (dont les frais de notaire et les commissions d’intermédiaire) durant 6 ou 15% durant 9 ans. Si vous souhaitez prolonger l’engagement jusqu’à 12 ans, la réduction cumulée passera à 17,5%.

Cette réduction a pour vocation à optimiser le rendement de votre opération. En effet, les biens neufs sont plus chers que les biens anciens, ce qui a pour conséquence de baisser la rentabilité des projets locatifs neufs. Néanmoins, les garanties apportées par le neuf et l’absence de travaux à réaliser est un atout pour le Pinel ! Le prix plus bas de l’immobilier ancien cache parfois de nombreuses surprises.

L’Etat vous accorde donc un avantage fiscal à condition de louer l’appartement sur une durée minimale de 6 ans (prolongeable 2 fois par périodes de 3 ans). Le loyer de l’appartement ne devra pas dépasser un plafond, fixé par zones : Zone Abis, A ou B1.

Les ressources du locataire ne devront pas non plus dépasser un plafond, également fixé par zone.

Finalement, la loi Pinel vous permet de maîtriser la fiscalité engendrée par un investissement locatif (revenus fonciers) et ainsi obtenir une nouvelle source de revenus, en plus des loyers : une réduction d’impôt.

L’effort d’épargne de l’investisseur est ainsi faible, permettant d’obtenir, en le couplant avec un crédit long et sans apport, une forte rentabilité globale.

Evidemment, tous les biens neufs ne se valent pas et vous devez sélectionner avec soins le bien immobilier dans lequel vous comptez investir.

Choisir son programme Pinel

Vous devrez choisir un projet à un prix convenable et bien situé. Les deux risques à maîtriser dans n’importe quel projet immobilier est la valorisation du bien et le risque locatif (la facilité de louer). Trouver un bien au bon prix et avec une forte demande locative vous assurera une pérennité de votre investissement locatif Pinel.

Pourquoi les logements sont plus chers dans le neuf que dans l’ancien ?

Il est évident que la très grande majorité des biens neufs sont plus chers que les biens anciens. Comparer le prix d’un logement neuf avec celui du marché de l’ancien n’a pas beaucoup de sens.

En effet, un bien neuf est aux dernières normes et aucun travaux ne sera à prévoir sur les prochaines années.

Par exemple, pour remettre en état neuf un logement, il faut compter facilement 1 500€/m2. Et sans compter les rénovations dans les parties communes : isolation, toiture, façade etc.

On comprend mieux pourquoi l’écart entre le neuf et l’ancien peut être élevé. Notamment si le parc immobilier local est vieillissant et mal entretenu.

Acheter un bien ancien signifie que vous profitez d’une décote en contrepartie de l’amortissement du logement. Attendez vous donc à réaliser des travaux plus ou moins importants dans les années à venir.

L’un dans l’autre, il s’agit donc d’un transfert de coût : soit acheter un bien plus cher sans travaux, soit acheter un bien et différer le coût des travaux.

En terme de financement, le Pinel est plus avantageux puisque vous pouvez ainsi payer « de manière anticipée » ces travaux avec un crédit immobilier (sans apport sur 25 ans, ce qui est la norme dans le neuf).

Alors que vous devrez puiser dans vos économies pour payer les travaux qui vous incombent sur votre bien ancien.

La rentabilité globale de l’opération est ainsi meilleure puisque vous étalez dans le temps le coût des rénovations futures.

La situation idéale de votre Pinel

En achetant un bien neuf, vous devez adopter une stratégie “patrimoniale”. En allant chercher éventuellement une plus-value à la sortie.

Pour cela, privilégiez les villes périphériques des grandes agglomérations, là où le potentiel de hausse est plus élevé qu’en centre-ville.

En effet, le prix de l’immobilier en plein centre des villes est bien souvent déjà trop fort pour espérer avoir un rendement correct. Si la démographie de la ville est bien orientée, les nouveaux habitants iront naturellement se loger un peu plus loin du centre, ce qui revalorisera plus facilement votre investissement en périphérie.

Gardez donc les biens immobiliers neufs dans le centre-ville pour les projets de résidence principale et non d’investissement dans le neuf.

👉 Retenez un appartement dont les caractéristiques sont cohérentes avec l’environnement : proche des écoles et du périphérique pour un appartement familiale, de l’université et de l’arrêt de bus pour un studio etc.

Calibrer son Pinel pour éviter une perte fiscale

La chose sur laquelle vous devrez surtout prendre garde est le montant de l’investissement.

Trop gros, il vous fera perdre en efficacité fiscale puisque le surplus de réduction d’impôt sera définitivement perdu.

Trop petit et vous n’exploitez pas toute la puissance de l’investissement locatif.

En effet, je constate trop souvent que les investisseurs ne vérifient pas leur enveloppe maximale d’investissement (et leur conseiller bancaire non plus d’ailleurs…). Ils se retrouvent donc avec une réduction d’impôt trop forte, qui gommera bien plus que leurs impôts sur le revenu existants…

La conséquence ? Une perte fiscale importante puisqu’il n’est pas possible de récupérer plus de réduction d’impôt que d’impôt payé. Le rendement de l’opération fond donc comme neige au soleil…

Notre aide pour votre investissement en loi Pinel

Nous vous proposons un simulateur Pinel sur Excel pour vous aider à déterminer la rentabilité de votre investissement Pinel.

FAQ

1) Déterminer la surface utile du logement : c’est la surface habitable (surface de plancher construite après déduction des surfaces occupées par les murs, cloisons, marches et cages d’escaliers, gaines, embrasures de portes et de fenêtres) augmentée de la moitié de la surface des annexes (garages, caves, greniers, etc.).

2) Appliquer le coefficient multiplicateur correspondant à la zone géographique où se situe le bien. (Le coefficient est déterminé par le gouvernement et varie en fonction de la tension du marché immobilier dans la zone.)

3) Calculer le loyer maximum autorisé en multipliant le prix au mètre carré plafond (également fixé par le gouvernement) par la surface utile du logement, puis en multipliant le résultat obtenu par le coefficient multiplicateur.

Il est important de noter que le loyer ainsi calculé ne doit pas dépasser un plafond déterminé par la loi, qui dépend de la zone géographique et de la surface utile du logement. Ce plafond est révisé chaque année.

En résumé, le calcul du loyer Pinel se fait selon la formule suivante :

Loyer maximum = (Surface utile x Prix au mètre carré plafond) x Coefficient multiplicateur

Plusieurs facteurs sont à prendre en compte :

1) Le choix de la zone géographique : Les zones éligibles au dispositif Pinel sont classées en fonction de leur niveau de tension du marché immobilier. Les zones les plus tendues offrent une meilleure rentabilité, car elles permettent de louer le bien plus cher.

2) Le choix du bien immobilier : Il est important de choisir un bien immobilier de qualité, situé dans un quartier agréable et bien desservi. Le bien doit également être facilement louable pour éviter les périodes de vacance locative.

3) La durée d’engagement : Le dispositif Pinel impose une durée d’engagement de location de 6, 9 ou 12 ans. Plus la durée d’engagement est longue, plus les avantages fiscaux sont importants.

4) Les avantages fiscaux : Le dispositif Pinel permet de bénéficier d’une réduction d’impôt sur le revenu allant jusqu’à 21% du montant investi, répartie sur la durée d’engagement. Il est important de bien évaluer ces avantages fiscaux pour déterminer si l’investissement est rentable.

Il faut suivre les étapes suivantes afin de calculer ce coefficient multiplicateur :

1) Déterminer la zone géographique du bien immobilier : Le bien doit être situé dans une zone éligible au dispositif Pinel. Les zones sont classées de A bis à C, en fonction de leur niveau de tension du marché immobilier.

2) Consulter le tableau des coefficients multiplicateurs : Le gouvernement fixe chaque année un tableau des coefficients multiplicateurs correspondant aux différentes zones géographiques. (Vous pouvez trouver ce tableau sur le site officiel du gouvernement ou auprès des services fiscaux)

3) Appliquer le coefficient multiplicateur : Une fois que vous avez déterminé la zone géographique du bien immobilier et le coefficient multiplicateur correspondant, il suffit de multiplier le prix au mètre carré plafond par le coefficient multiplicateur pour obtenir le loyer maximum autorisé par le dispositif Pinel.

Nous vous conseillons le calculateur de rentabilité locatif Kaïros pour comparer les différents types d’investissement locatif.