Vous souhaitez investir dans une SCPI de rendement performante afin de bénéficier de revenus fonciers réguliers et d’augmenter de manière considérable votre patrimoine ?

Réalisez une simulation de SCPI gratuite et sans engagement avec notre simulateur SCPI ci-dessous.

Vous avez la possibilité de générer directement votre étude personnalisée de SCPI sur notre site (Calcul rapide) ou de demander à recevoir une simulation personnalisée en PDF et par e-mail (Obtenir ma simulation détaillée).

📜 Détails supplémentaires

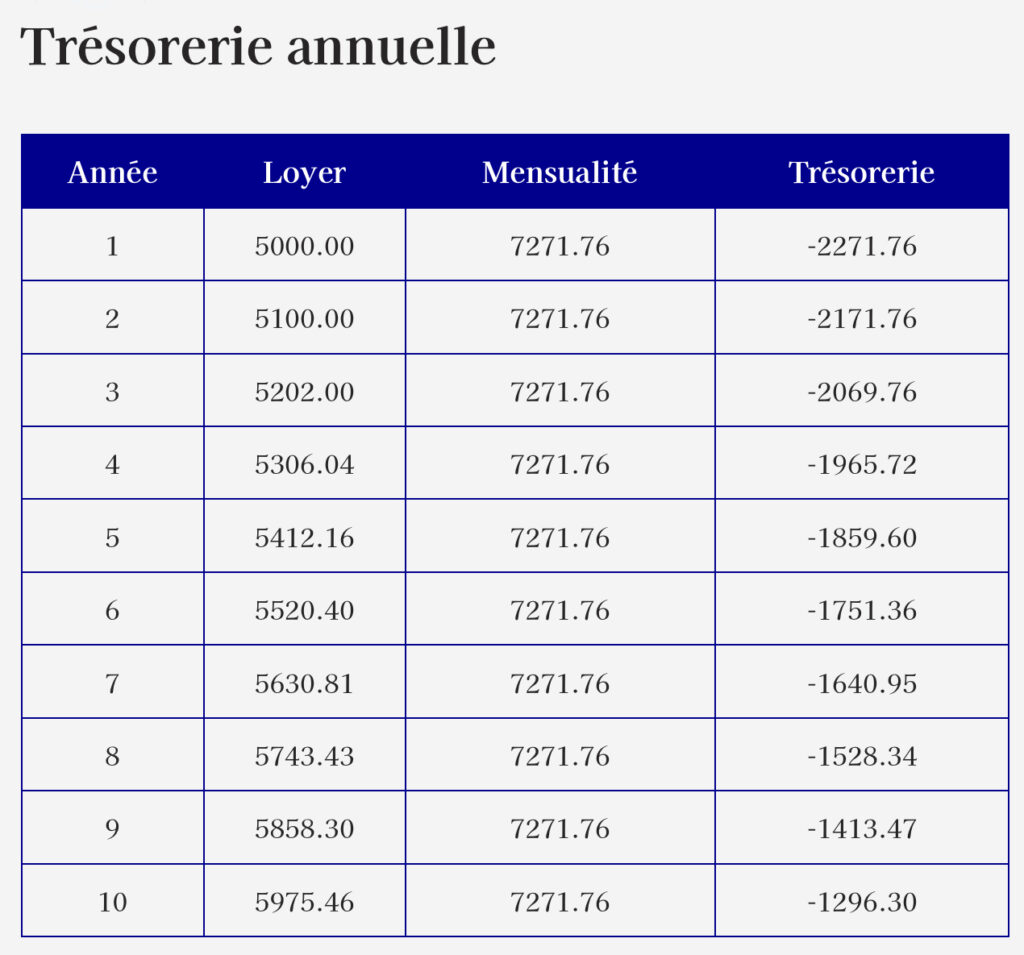

💰 Trésorerie annuelle

| Année | Loyer | Mensualité | Trésorerie |

|---|

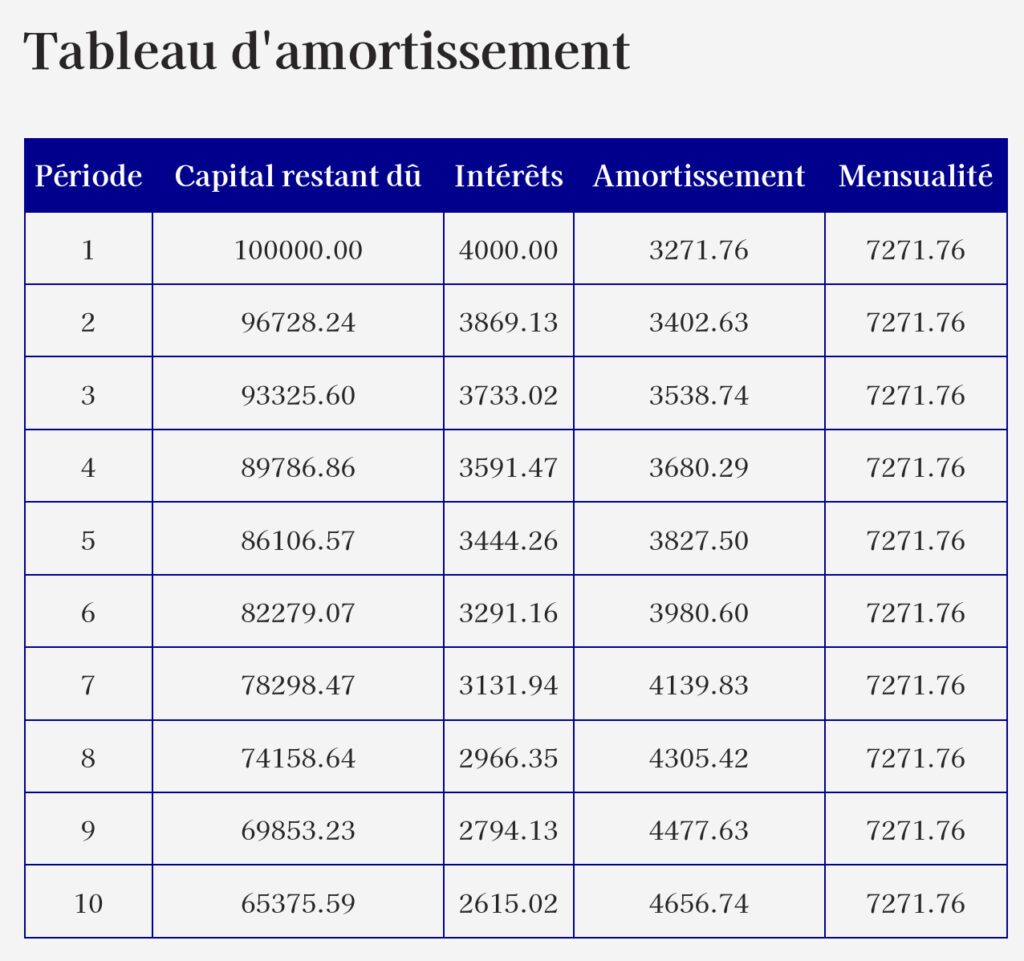

📊 Tableau d'amortissement

| Période | Capital | Intérêts | Amortissement | Mensualité |

|---|

📈 Évolution du patrimoine

Pourquoi utiliser notre simulateur SCPI ?

En quelques clics, définissez votre projet d’épargne SCPI et explorez différents scénarios en fonction de la durée de votre investissement. Ces simulations d’investissement de SCPI vous permettront d’estimer les gains potentiels de votre placement.

Notre simulateur de SCPI vous permet :

📈 PROJECTION : Simplifiez votre prise de décision ! Notre simulateur SCPI est conçu pour être simple et intuitif, tout en étant extrêmement efficace. Vous pouvez facilement vous projeter sur le long terme en ajustant plusieurs paramètres selon vos préférences : la durée de l’investissement, la revalorisation du prix des parts de SCPI et du taux de distribution, etc.

🏢 RENDEMENT : Définissez le rendement cible de la SCPI. Par exemple, pour simuler la SCPI Corum XL, entrez un objectif de rendement de 6% et affinez-le en fonction de scénarios plus ou moins optimistes. Pour votre simulation SCPI Epargne Pierre, entrez une rentabilité de 5%.

🚀 ESTIMATIONS : Obtenez des estimations pour votre projet SCPI grâce à notre simulateur d’investissement. Selon votre profil, vos choix d’investissement et vos capacités financières, découvrez les prévisions à court, moyen et long terme pour optimiser votre placement en SCPI.

🔎 OPTIMISATION : Affinez les paramètres de votre investissement grâce à notre simulateur SCPI. Les SCPI peuvent être acquises en direct ou avec une assurance-vie. Pour un accompagnement personnalisé, vous pouvez également solliciter notre aide.

Vous souhaitez approfondir votre simulation SCPI ?

Contactez-nous pour un rendez-vous personnalisé. Nous verrons ensemble, grâce à des simulations SCPI appropriées si l’investissement en SCPI est adaptée dans votre cas !

Ce rendez-vous est offert.

Cyrille Chéry, conseiller financier

Comment faire une simulation SCPI ?

Commencez par entrer la montant en euros à investir dans la case « Montant de l’investissement en SCPI ».

Entrez ensuite les hypothèses de la simulation de votre SCPI :

- Rendement annuel de la SCPI : il s’agit du taux de distribution de la SCPI. Par exemple, la SCPI Transitions Europe a délivré un rendement de 8,16% en 2023 mais retenir 6% nous semble plus réaliste sur le long-terme ;

- Revalorisation des parts de la SCPI : entrez une hypothèse de revalorisation du prix des parts de la SCPI. En moyenne, la revalorisation observée sur le long-terme est de 1% par an.

- Revalorisation des loyers : vous pouvez augmenter les dividendes (loyers) distribués chaque année. Retenir un taux proche de l’inflation, comme 2%, nous semble être un bon compromis.

- Durée de l’investissement : afin de calculer le gain de l’opération d’investissement en SCPI, vous devez entrer une date hypothétique de revente.

- Acheter à crédit : vous pouvez cocher la case pour simuler un achat de SCPI avec un crédit, dans ce cas vous devrez également préciser :

- Montant de l’apport

- Durée du prêt

- Taux du prêt

- Durée du différé

- Type de différé

En cliquant sur « Calcul rapide », vous obtiendrez le résultat de votre simulation :

La trésorerie mensuelle moyenne est le cash-flow de l’opération. Dans notre exemple, l’effort d’épargne est de 150€ (-149,74€ de cash-flow mensuel).

Lors de la revente, vous connaîtrez le loyer perçu (loyer mensuel à terme).

Enfin, la valeur de revente est le prix des parts de SCPI revalorisés et le gain net de l’opération est le fruit de la vente (prix de revente et loyers nets diminué du prix d’achat et du coût du prêt).

Pour plus de détails, cliquez sur « Afficher les détails ». Cela vous permet d’afficher le détail des flux de trésorerie et le tableau d’amortissement du prêt.

Le simulateur SCPI vous permet également de générer une étude complète par email (provenant de notre simulateur SCPI Excel). Pour cela, cliquez sur « Obtenir ma simulation personnalisée » et entrez vos coordonnées pour recevoir la simulation SCPI. Vous pouvez visionner un exemple d’étude SCPI que vous recevrez.

Quelles sont sont les simulations SCPI à envisager ?

Vous pouvez réaliser des simulations de SCPI de rendement et des SCPI à crédit. Les SCPI de rendement vous permettent de générer des loyers (revenus complémentaires) et l’investissement des SCPI à crédit vous permet de vous construire un patrimoine immobilier à terme.

Simulation SCPI de rendement

Un SCPI de rendement est une SCPI qui vous permet de générer des revenus locatifs (dividendes). Ces revenus sont versés régulièrement, généralement tous les trimestres, et sont de l’ordre de 4% à 6%.

Vous pouvez simuler vos revenus SCPI avec notre simulateur SCPI.

Le calcul du rendement des SCPI

Le calcul du rendement des SCPI peut se faire avec le taux de distribution des dividendes. Néanmoins, le prix des parts de SCPI peut évoluer (plus-values ou moins-values), il est donc préférable de retenir le TRI (taux de rendement interne).

Le taux de distribution (pour une année)

La société peut distribuer aux épargnants une rentabilité comprise entre 4,5 et 6 %. Ce taux de distribution (TD) correspond au montant du dividende brut versé à l’investisseur rapporté au prix de la part sur l’année au 1er janvier.

Ce taux permet de mesurer la capacité de la SCPI à distribuer les revenus issus de la location de ses biens immobiliers à ses porteurs de parts. Le taux de distribution est un indicateur important pour les investisseurs, car il permet d’évaluer le potentiel de rendement de l’investissement.

Le taux de rendement interne (longue période)

Le taux de rendement interne permet de se faire une idée de la rentabilité du placement sur 5, 10 ou 15 ans. Il qualifie les performances à moyen / long terme.

Le TRI permet de mesurer la rentabilité de l’investissement en prenant en compte les dividendes distribués aux porteurs de parts ainsi que la plus-value éventuelle lors de la revente des parts.

On peut donc considérer que le TRI est le calcul du rendement net de la SCPI.

Le calcul des frais de souscription SCPI

En investissant dans des SCP, vous devrez vous acquitter de frais de souscription. Ils représentent généralement entre 8% et 12% du prix de la part et permettent de rémunérer la société de gestion de la SCPI et le distributeur (le conseiller en gestion de patrimoine par exemple).

Notre calculatrice rendement SCPI sur Excel vous permettra de calculer les frais de souscription SCPI afin de les confronter à la rentabilité de la SCPI, achetée comptant ou avec un emprunt.

Vous pourrez ainsi optimiser les frais d’acquisition de vos parts de SCPI.

Le potentiel de revalorisation de vos SCPI

Le potentiel de revalorisation d’une SCPI dépend de plusieurs facteurs, tels que la qualité du patrimoine immobilier détenu, la situation économique du marché immobilier, la qualité de la gestion de la SCPI, la diversification géographique et sectorielle de la SCPI, ainsi que la demande pour les parts de la SCPI sur le marché secondaire.

Si ces facteurs sont favorables, la SCPI peut avoir un potentiel de revalorisation important, ce qui peut se traduire par une augmentation de la valeur de ses parts et une amélioration du rendement pour les porteurs de parts.

Vous avez la possibilité de paramétrer la revalorisation des parts dans le simulateur SCPI rendement.

Le délai de jouissance de vos SCPI

Le délai de jouissance d’une SCPI correspond à la période entre la date d’acquisition des parts de la SCPI par un investisseur et la date à laquelle celui-ci commence à recevoir des revenus issus de la SCPI.

Il est généralement de quelques mois, le temps que la SCPI collecte les fonds nécessaires à l’acquisition de nouveaux biens immobiliers, ou qu’elle procède à la répartition des loyers perçus entre les porteurs de parts existants.

Pendant ce délai, l’investisseur ne reçoit pas de revenus issus de la SCPI, mais il peut bénéficier d’un droit de vote et participer aux assemblées générales de la SCPI.

👉 Si un épargnant achète des parts de SCPI dont le délai de jouissance est de 4 mois, alors la pleine jouissance de ses parts débutera le 1er jour du 5ème mois suivant la souscription.

Le délai de jouissance a un impact sur le rendement de votre investissement en SCPI. C’est la raison pour laquelle vous pouvez le paramétrer dans votre simulation SCPI.

Simulation SCPI à crédit

Il est tout à fait possible de contracter un crédit pour investir dans des SCPI.

L’emprunt de SCPI vous permet d’utiliser un effet de levier : les loyers perçus par la SCPI vous permettent de rembourser tout ou partie des mensualités et de l’impôt foncier que vous payez.

Notre simulateur SCPI à crédit vous permet de réaliser des simulations de prêt SCPI précises.

Les banques en capacité de vous prêter de l’argent ne sont pas nombreuses. On compte parmi elles le Crédit Agricole ou le Crédit Mutuel. D’autres banques moins connues mais tout aussi sérieuses proposent des conditions attractives. Contactez-nous pour une simulation d’emprunt de SCPI aux dernières conditions financières.

Avertissements de la simulation SCPI

Il est important de noter que l’investissement dans une SCPI n’est pas garanti, aussi bien en termes de dividendes perçus que de préservation du capital. En effet, les placements SCPI sont soumises aux fluctuations des marchés immobiliers.

Si les hypothèses entrées dans le simulateur SCPI ne se réalisent pas, vous vous exposez à un risque de perte financière.

Avant de prendre toute décision d’achat de parts de SCPI, il est fortement recommandé de consulter un professionnel afin de vous assurer que ce placement est adapté à votre profil patrimonial.

De plus, gardez à l’esprit que les SCPI sont des investissements à long terme, avec une durée de détention minimale d’au moins huit ans, tout comme tout investissement immobilier.