Vous souhaitez investir dans des SCPI mais vous avez besoin de simulations fiables avant d’investir ?

Deux solutions pour vous :

- Utiliser notre outil de simulation de SCPI en ligne pour une étude rapide.

- Télécharger notre simulateur SCPI sur Excel ci-dessous pour une étude complète et professionnelle !

Une présentation vidéo du simulateur de SCPI sur Excel

Téléchargez le simulateur de SCPI sur Excel !

L’outil SCPI Excel est disponible au téléchargement en cliquant sur le lien ci-dessous.

Comment fonctionne le simulateur de SCPI Excel ?

Voyons à présent les fonctionnalités de l’outil au format Excel.

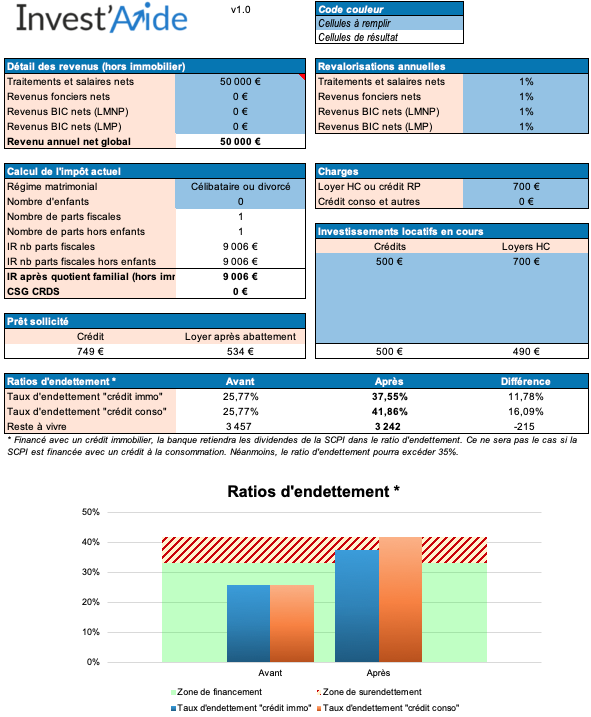

Renseignez vos revenus et dépenses

Vous avez la possibilité d’indiquer vos revenus et les caractéristiques de votre foyer fiscal. Le simulateur de SCPI calculera automatiquement votre impôt avant l’investissement de parts de SCPI.

Indiquez :

- Vos traitements et salaires nets (appliquez un abattement pour frais professionnels de 10% si vous ne déclarez pas au réel vos dépenses professionnelles)

- Vos revenus fonciers nets

- Vos revenus BIC (LMNP) nets

- Vos revenus BIC (LMP) nets

👉 Le simulateur déterminera ainsi votre revenu annuel net global.

Vous avez ensuite la possibilité de simuler des variations annuelles de revenu (par exemple, si vous anticipez une hausse annuelle et régulière de votre rémunération).

Indiquez ensuite votre régime matrimonial et votre nombre d’enfants pour que le simulateur de SCPI sur Excel retourne le montant d’impôt sur le revenu annuel.

Pour déterminer votre capacité de financement, indiquez votre charge de résidence principale (loyer si locataire ou mensualité en cas de crédit). Indiquez également vos autres crédits (hors immobilier).

Si vous détenez des investissements locatifs, renseignez les crédits et loyers hors charges en cours.

En synthèse, vous obtiendrez les ratios d’endettement vous permettant de savoir si votre projet est finançable ou non. Un graphique présentera les ratios et les zones de surendettement.

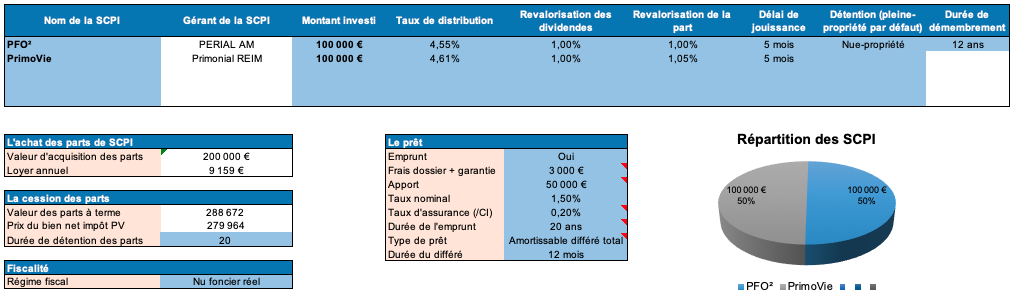

Les caractéristiques de l’investissement en SCPI

Entrez le nom de la SCPI et le montant investi (pour choisir, vous pouvez regarder notre classement des meilleures SCPI). Par défaut, le simulateur de SCPI indiquera le taux de distribution historique de la SCPI, une hypothèse de revalorisation des dividendes et des parts ainsi que le délai de jouissance.

Vous avez la possibilité de faire une simulation en pleine-propriété (investissement classique) ou en nue-propriété.

Indiquez ensuite la durée de la simulation (durée de détention des parts) et la fiscalité appliquée : micro-foncier ou foncier au réel.

Si vous achetez à crédit, indiquez « Oui » à « Emprunt » et renseignez les caractéristiques de votre prêt.

Vous avez la possibilité de modéliser :

- Un prêt amortissable sans différé (cas classique)

- Un prêt amortissable avec différé partiel (vous ne remboursez que les intérêts d’emprunt)

- Un prêt amortissable avec différé total (vous ne payez rien le temps du différé)

- Un prêt In-Fine : vous ne payez que les intérêts d’emprunt durant toute la durée du prêt. A la fin du prêt, vous devrez rembourser l’intégralité du capital emprunté. Généralement, les banques demandent l’ouverture d’un contrat d’assurance-vie pour limiter le risque de défaut.

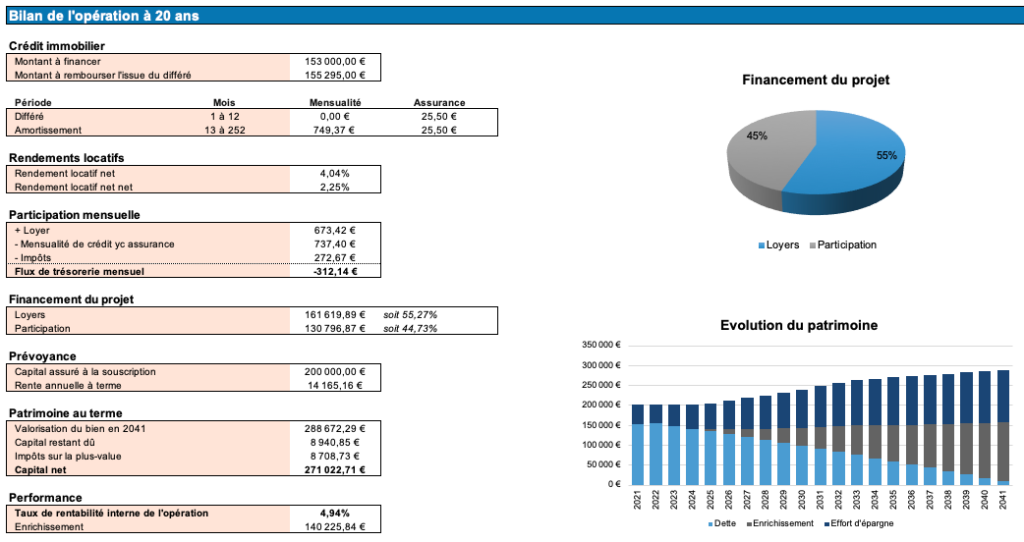

La synthèse des résultats de la simulation de SCPI

Le simulateur de SCPI vous donne le montant total emprunté et décompose les différents paliers de mensualité si vous demandez un différé d’emprunt.

➡️ Note : Je vous recommande de demander un différé à votre banque car les SCPI appliquent un délai de jouissance durant lequel vous ne percevrez pas de loyers.

Il est souvent possible d’obtenir un différé d’emprunt supérieur au délai de jouissance. Ainsi, vous commencerez à percevoir des loyers avant même de rembourser votre crédit. Cela vous permettra donc de vous constituer une trésorerie en amont.

Les rendements locatifs (pour être exact, il s’agit de TDVM : Taux de Distribution sur Valeur de Marché) sont calculés :

- Le rendement net perçu

- Le rendement net net qui soustrait les impôts payés par l’investisseur

Afin de connaître votre flux de trésorerie et donc votre effort d’épargne en cas d’emprunt, la participation mensuelle est détaillée et calculée.

Il s’agit de : loyer – mensualité – impôts = flux de trésorerie.

Enfin, la simulation de la revente de vos parts permet au simulateur de SCPI de déterminer le capital récupérer et donc le taux de rentabilité interne de l’investissement en SCPI.

Le détail de la trésorerie

Afin de mieux comprendre comment est calculé le flux de trésorerie (cash-flow), cet onglet reprend chaque entrée et sortie d’argent pour déterminer le flux final. Vous avez la possibilité de modifier cet onglet pour personnaliser la simulation à votre situation.

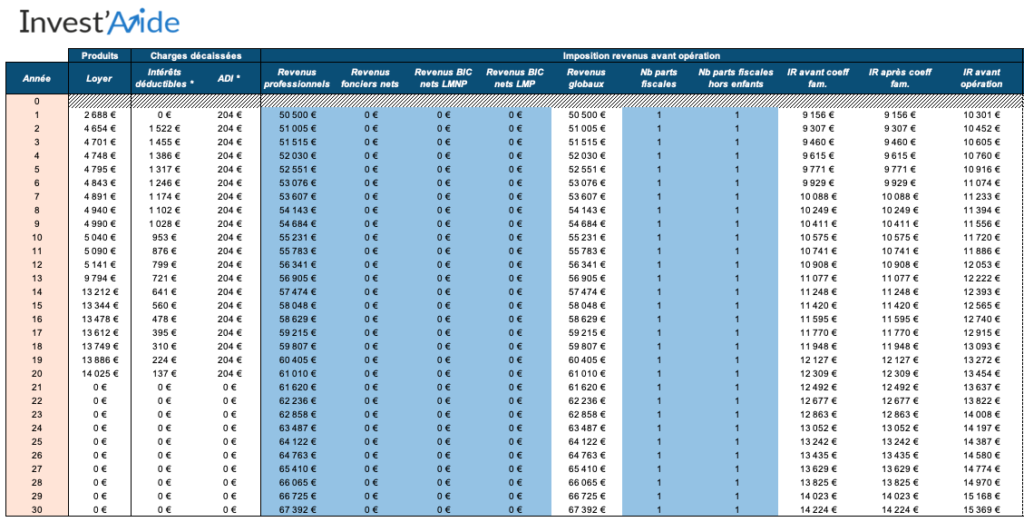

Le détail de la fiscalité

Le simulateur calcule précisément la fiscalité des SCPI à partir des éléments renseignés. Si vous le souhaitez, vous pouvez personnaliser la simulation en faisant évoluer dans le temps vos revenus et le nombre de parts fiscales.

🙈 Cela est utile si vous anticipez une hausse ou une baisse de votre rémunération (retraite par exemple) ou une modification du nombre de parts fiscales (naissance d’un enfant ou sortie du foyer fiscal).

Faire une simulation d’investissement de SCPI à crédit

Le simulateur SCPI Excel vous permet bien évidemment de faire des simulations d’investissement de SCPI à crédit. Je vous montre pourquoi cela est intéressant et comment le faire avec l’outil !

Pourquoi emprunter pour acheter des SCPI ?

Il est possible d’investir dans des SCPI avec un crédit bancaire.

Je vous conseille d’utiliser ce type de montage dans les cas suivants :

- Vous souhaitez vous construire une rente sur le moyen long-terme (par exemple préparer votre retraite)

- Vous disposez d’une capacité d’emprunt et d’épargne

Utiliser un crédit pour acquérir un actif financier ou immobilier est judicieux pour décupler la rentabilité globale de votre investissement (ce que l’on appelle le TRI ou Taux de Rentabilité Interne).

En effet, vous allez utiliser l’argent de votre banque (que vous n’avez pas, donc) pour acquérir des parts de SCPI qui généreront un rendement (TDVM : Taux de Distribution sur Valeur de Marché) supérieur au coût de votre crédit. Ainsi, vous créer un différentiel entre le coût de votre crédit et les revenus supplémentaires générés : c’est ce que l’on appelle l’effet de levier du crédit.

Comment emprunter pour acheter des SCPI ?

Avant de vous lancer dans un projet d’acquisition de SCPI à crédit, vous devez savoir que le financement de ce type d’investissement est plus compliqué que de l’immobilier classique.

Tout d’abord, une part de Société Civile de Placement Immobilier est plus compliquée à garantir pour une banque. Car lorsque vous faites un prêt bancaire, vous devez apporter des garanties à la banque pour que cette dernière vous prête de l’argent et soit rassuré en cas de problème.

C’est la raison pour laquelle la plupart des banques demandent des garanties :

- L’hypothèque qui ne peut être souscrit que sur des biens immobiliers physiques (ce qui ne fonctionne pas avec les SCPI). En cas de défaillance de remboursement du crédit, la banque peut se retourner contre l’emprunteur et saisir son bien immobilier afin de le revendre et de récupérer les impayés

- Un organisme de caution : la banque peut demander à un organisme de cautionnement bancaire de couvrir le risque de défaut de l’emprunteur. Il s’agit d’une assurance pour la banque : si l’emprunteur est défaillant, elle sera directement remboursée par cet organisme et ce dernier se retournera contre l’emprunteur pour tenter de récupérer les impayés sur l’ensemble de son patrimoine

- Un nantissement : ce type de garantie n’est possible que sur des actifs financiers (et cela fonctionne donc avec les SCPI). La banque prend une garantie sur un contrat d’assurance-vie ou directement sur les parts de SCPI. De cette manière, l’acquéreur ne pourra jamais revendre ses parts de SCPI sans l’accord de la banque et celle-ci pourra le forcer à revendre ses parts s’il ne peut plus rembourser ses échéances de crédit.

Vous pourrez paramétrer ces différents montants et caractéristiques du prêt dans le simulateur de SCPI.

Quels sont les conditions d’emprunt pour acheter de la SCPI à crédit ?

Les différentes garanties présentent des avantages et inconvénients différents.

Par exemple, le nantissement de parts de SCPI est très peu couteux pour l’investisseur mais cette garantie est plus faible pour la banque. Elle exigera donc un taux d’emprunt plus élevé ou elle refusera catégoriquement l’emprunt.

Le crédit sera bien souvent un crédit à la consommation car le taux nominal proposé par la banque ne respectera pas le taux d’usure imposé par un crédit immobilier classique. Néanmoins, la banque pourra vous accorder un prêt même si vous êtes déjà endetté. En effet, elle pourra dépasser un ratio d’endettement de 35%.

L’hypothèque est beaucoup plus sécurisante pour la banque. Comme j’ai pu l’écrire plus haut, elle ne fonctionne pas sur les SCPI. Il faut donc apporter un bien immobilier que vous possédez déjà en garantie.

Ce qui signifie donc qu’il ne doit pas être déjà hypothéqué (si un emprunt courre toujours, il doit être garantie par un organisme de caution ou hypothéqué mais pas sur une hypothèque de premier rang).

Enfin, l’hypothèque est plus coûteuse qu’un nantissement mais la banque vous proposera généralement un taux identique à celui d’un investissement immobilier classique.

Voici quelques chiffres pour vous aider :

- Avec une garantie hypothécaire, vous empruntez au taux de crédit immobilier mais vous payez plus cher en frais de garantie. Comptez environ 0,6% du montant emprunté. Pour des chiffres plus précis, vous pouvez accéder au calculateur de coût d’hypothèque (simulateur Anil) : https://www.anil.org/outils/outils-de-calcul/cout-dune-hypotheque/

- Un nantissement de parts de SCPI est beaucoup plus simple et peu coûteux (quelques centaines d’euros). Attention, le taux d’emprunt sera généralement plus élevé de 0,8% à 1%.

🌟 Vous souhaitez investir dans des SCPI à crédit ? Nous avons plusieurs partenaires bancaires pour vous accompagner ! Contactez-nous.

Investir dans des SCPI au comptant (cash) avec le simulateur de SCPI

Pourquoi acheter des SCPI cash ?

Les SCPI sont une excellente solution pour percevoir des rentes immédiatement. Le montage recommandé dans ce cas est l’acquisition « classique » de parts au comptant.

A l’issue du délai de jouissance, vous commencerez donc à percevoir des dividendes trimestriellement (loyers reversés par la société de gestion de la SCPI). Le délai de jouissance est une sorte de carence sur le versement des premiers loyers. Il représente généralement 3 à 6 mois de loyers.

C’est la raison pour laquelle il ne faut pas trop traîner si vous souhaitez faire travailler rapidement votre argent en achetant des SCPI !

La fiscalité des SCPI au comptant

Les revenus générés sont principalement des revenus fonciers. Pour plus d’informations, vous pouvez vous reporter à mon article dédié sur la fiscalité des SPCI.

Les revenus fonciers sont fortement fiscalisés : application de votre taux marginal d’imposition et des contributions sociales de 17,2% sur les revenus nets versés.

Cas assez rare mais intéressant : si vous disposez déjà d’un bien immobilier en direct déclaré au micro-foncier et que les loyers globaux n’excèdent pas 15 000€ par an, vous bénéficierez d’un abattement de 30% sur le revenu imposable des loyers de vos SCPI.

Investir dans des SCPI à l’international

Si votre fiscalité est déjà importante mais que vous souhaitez percevoir des revenus immédiats, vous pouvez vous diriger vers des SCPI internationales, comme les SCPI allemandes.

Vous bénéficierez ainsi d’un rendement net d’impôt prélevés à la source. Vous devrez ensuite faire une déclaration spécifique pour éviter toute double imposition par l’état français et le pays où sont situés les biens immobiliers de la SCPI.

Vous pouvez vous aider du simulateur de SCPI sur Excel pour calculer le rendement net d’impôt de votre acquisition.

Simulation de SCPI en nue-propriété

Comment fonctionne la nue-propriété de SCPI ?

Une part de SCPI peut être démembrée et séparée en deux droits distincts : l’usufruit et la nue-propriété. Et cela sur une durée temporaire fixée contractuellement à la souscription.

Par conséquent, l’investisseur qui achète une nue-propriété de SCPI ne percevra pas de loyers durant une certaine période (généralement l’horizon de temps durant lequel il n’a pas besoin de revenus complémentaires : cela peut être l’horizon de retraite).

En contrepartie, il bénéficiera d’une décote à l’achat sur le prix de ses parts. Plus la durée de la nue-propriété est grande et plus la décote est forte.

🔔 Pour plus d’information, vous pouvez consulter mon article sur la nue-propriété en immobilier.

A qui s’adresse la SCPI en nue-propriété ?

Acheter de la SCPI en nue-propriété vous permet de différer des revenus futurs. Il s’adresse donc plutôt à des personnes souhaitant obtenir des revenus complémentaires sur un horizon de temps prédéterminé.

Généralement, ce type de solution est recommandé pour les investisseurs anticipant une baisse de leurs revenus à la retraite ou une hausse des dépenses (par exemple, les études supérieures de leurs enfants).

Est-ce intéressant d’acheter de la SCPI en nue-propriété à crédit ?

Non à priori puisque vous ne pourrez pas déduire fiscalement les intérêts d’emprunt de votre achat à crédit.

Néanmoins, certaines SCPI détenant des actifs démembrés (au lieu de démembrer directement la SCPI… la différence est subtile !) vous permettront de déduire fiscalement les intérêts d’emprunt.

Le simulateur de SCPI sur Excel vous permettra de calculer la rentabilité et les loyers futurs d’une SCPI achetée en nue-propriété.