À l’instar de la fiscalité des revenus immobiliers, les revenus fonciers sont aussi régis par des règles. Tout d’abord précisons ce qu’est un revenu foncier ? Les revenus fonciers sont l’ensemble des revenus perçus par les propriétaires bailleurs à la fin de chaque mois. Encore appelés revenus de patrimoine immobilier, il est important qu’une déclaration des revenus fonciers soit effectuée comme c’est le cas pour tous les autres types de revenus. Pour ce faire, les propriétaires bailleurs ont le choix entre les différents régimes d’imposition en tenant compte de la valeur de leurs recettes locatives.

- Quelle est donc la fiscalité des revenus fonciers ?

- Quelle est l’imposition des revenus fonciers ?

- Le déficit foncier : comment ça marche ?

- Comment faire la déclaration des revenus fonciers ?

Dans cet article, nous vous expliquons tout !

Qu’est-ce que les revenus fonciers ?

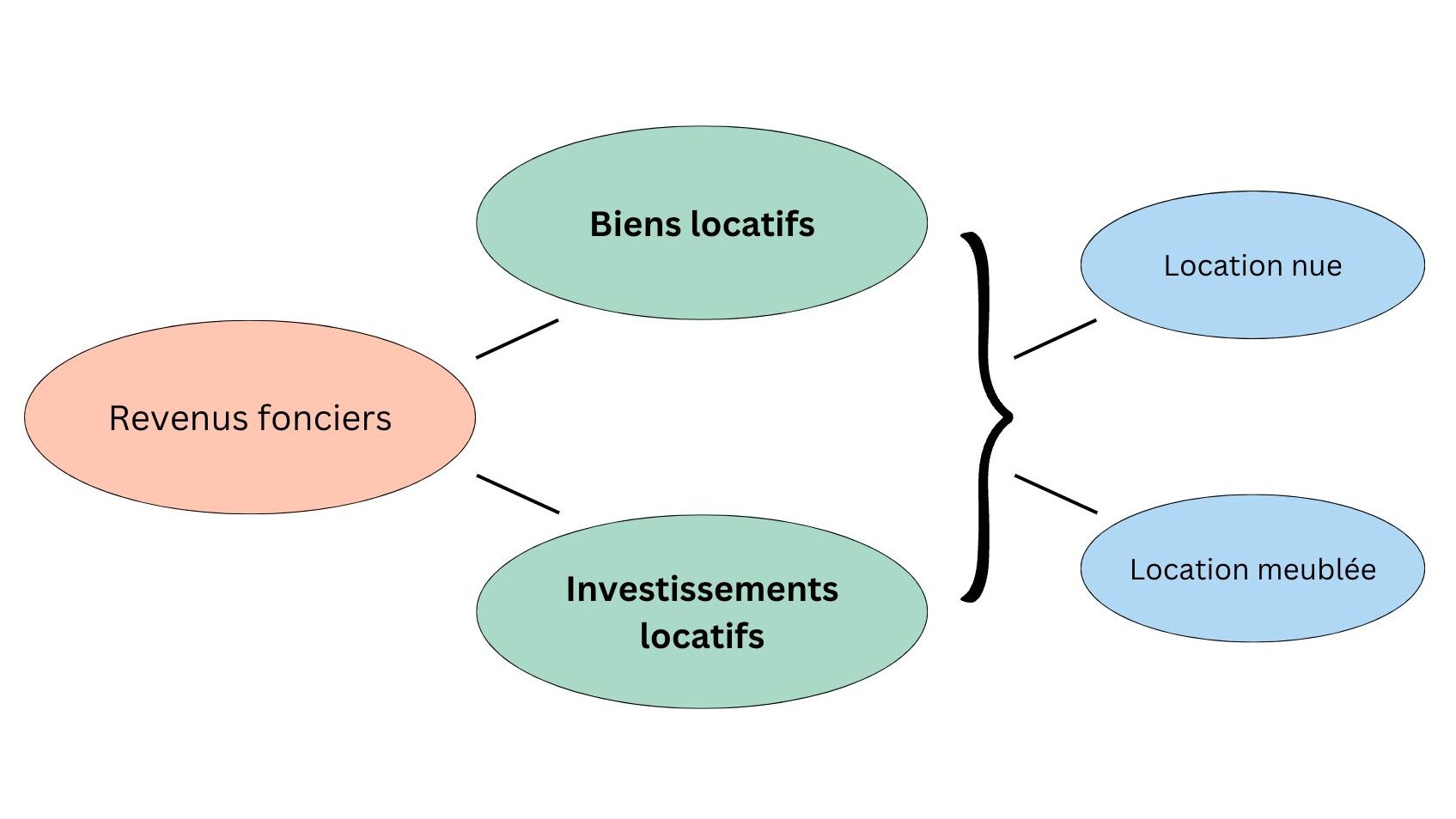

On entend par revenu foncier, l’ensemble des recettes perçues de façon mensuelle par un contribuable après la mise en location d’un bien immobilier, construit (immeuble, maison, appartement, usine …) ou non (terre agricole).

Les revenus fonciers renvoient généralement aux loyers reçus par un bailleur après la mise en location d’un bien géré en indivision. Seulement, il faut reconnaître que le concept des revenus fonciers va beaucoup plus loin et a un sens un peu plus large que ce que l’on peut penser.

En effet, le revenu foncier prend non seulement les biens locatifs comme un appartement, une maison, un studio, un entrepôt, un bureau, un local pour professionnels, …, mais aussi les investissements locatifs au sein d’une société foncière ou même dans un véhicule financier (Société Civile Immobilière SCI, Fonds de Placement Immobilier FPI).

Par ailleurs, on peut inclure dans cette catégorie la loi Pinel, les monuments historiques, le dispositif scellier. Retenons que sont imposés au titre de l’impôt sur le revenu, tous les revenus issus de la location nue ou meublé, que ce soient des propriétés bâties ou non et sont classés dans la catégorie ‹‹ revenus fonciers ››.

En un mot, les revenus fonciers sont l’ensemble des revenus perçus et sont donc imposables à l’instar des autres types de recette perçue par un contribuable. Ils font partie des huit catégories de revenus qui sont soumis à l’impôt sur le revenu. Le reste des revenus qui sont soumis à l’impôt sur revenu sont :

- les traitements, les salaires, les pensions et les rentes viagères

- les rémunérations des responsables de société

- les bénéfices industriels et commerciaux (BIC)

- les bénéfices agricoles (BA)

- les bénéfices non commerciaux (BNC)

- les plus-values immobilières, sur valeurs mobilières, sur biens meubles et professionnelles

- les revenus mobiliers.

On ne peut en aucun cas classer les revenus issus de la location nue et meublée dans la catégorie revenus fonciers. Ils appartiennent à la catégorie BIC (Bénéfices industriels et commerciaux).

✓ Rappel

Contrairement à d’autres pays qui ont mis en place un régime cédulaire d’imposition de revenu qui consiste à imposer chaque catégorie de revenu de façon distincte en tenant compte de leur source, la France a opté pour une imposition globale que l’on appelle ‹‹ Impôt sur le revenu ››. C’est un système d’imposition qui repose sur un barème progressif, comportant un taux et des tranches dont l’application concerne tous les contribuables, qu’ils soient salariés, auto-entrepreneurs, retraités ou bailleurs propriétaires.

L’imposition des revenus fonciers

Dans le cas de l’imposition des revenus fonciers, il existe à contrario des autres catégories de revenu, deux régimes d’imposition différents à savoir le régime micro-foncier et le régime réel. Le choix de l’un ou l’autre de ces deux régimes d’imposition se fait en fonction de vos charges et des recettes annuelles que vous avez perçu.

Le régime micro-foncier

Le régime micro-foncier est celui qui s’applique à vos revenus si ces derniers n’excèdent pas 15 000 € par an. Pour calculer votre revenu foncier net imposable, il convient en un premier temps de prendre en compte la somme totale des loyers que vous avez perçu. Le fisc intervient en appliquant un abattement forfaitaire de 30 % sur les recettes dont la déclaration a été faite en échange d’une non-déduction des charges pour leur réel montant. Ce forfait de 30% englobe la totalité des charges supportées par le propriétaire dans le cadre de la location de son bien. Vous indiquez tout simplement vos recettes brutes sur votre déclaration N° 2042. Dans ce cas, vous n’avez plus de déclaration de revenus fonciers à faire.

Cependant, il est bien possible que vous optiez pour le second régime si vos recettes n’atteignent pas 15 000 €. C’est d’ailleurs une recommandation si vos charges déductibles dépassent l’abattement de 30 % prévu par ce régime. Sachez toutefois qu’il n’est possible de refaire un changement seulement 3 ans après.

Le régime réel

Dépassé 15 000 €, vos revenus sont imposés selon le régime réel. C’est le même régime qui s’applique également à vos revenus si vous êtes propriétaire d’au moins un bien loué dans le cadre d’un dispositif locatif exclusif de l’application du micro-foncier. C’est ce régime qui reprend le principe des frais réels pour les salariés. Dans ce cas, il n’existe aucun abattement forfaitaire.

Vous êtes le seul décisionnaire et c’est à vous de déterminer votre revenu foncier net imposable. Le régime réel permet la prise en compte des charges réellement supportées par le propriétaire du bien dans le cadre de la location de celui-ci. Ces charges peuvent être diversifiées comme variées.

Pour effectuer le calcul du revenu foncier imposable au titre du barème progressif de l’impôt sur le revenu, il vous revient de prendre en compte le montant total des revenus que vous avez perçu et d’en soustraire toutes les charges que vous avez supportées. À cet effet, vous devez remplir une déclaration de revenus fonciers N° 2044 ou N° 2044 S puis transcrire le résultat obtenu qu’il s’agisse d’un déficit ou d’un bénéfice sur votre déclaration N° 2042.

C’est le régime idéal qui convient à tous les propriétaires d’un immeuble loué nu et dont les charges sont importantes.

Quels sont les charges à déduire des revenus fonciers ?

Trouver la valeur réelle du revenu foncier imposable, il est important de prendre en compte certaines charges déductibles en se basant sur le revenu foncier brut.

Dans le régime micro-foncier, l’abattement forfaitaire de 30 % permet de couvrir les frais de ces charges. La déclaration de ces dernières ne doit donc pas être faite deux fois.

Dans certains cas, ces frais et charges déductibles prennent en compte des dépenses sur consentement dans le but d’effectuer des réparations ou de procéder à l’entretien du bien immobilier.

Cette somme est dépensée par le propriétaire pour le compte de son locataire, que ce dernier n’a pas remboursé ou encore de certains frais de gestion ou de copropriété dans le cas contraire. Il est notamment question des :

- Frais ayant servi à la gestion et à l’administration du bien immobilier

- Taxe foncière (impôts)

- Frais de réparation et d’entretien du bien immobilier

- Provisions pour charge

- Charges locatives

- Indemnité d’éviction ou de relogement d’un locataire

- Primes d’assurances

- Intérêts d’emprunt

Le déficit foncier : comment ça marche ?

On parle de déficit foncier lorsque le résultat obtenu au cours des opérations de détermination du revenu foncier est négatif : le montant des charges dépasse celui des revenus dans le cas du régime réel. Dans ce cas, le code général des impôts donne le droit de faire une imputation sur le revenu global des déficits qui résultent de certaines dépenses, procédant de ce fait à une réduction de la base imposable du contribuable.

Toutefois, cette possibilité est limitée :

- Le déficit foncier est imputé sur le revenu global seulement quand la limite annuelle est de 10 700 €. Supérieure à cette limite, la fraction du déficit sera reportée dans les 10 années suivantes sur les revenus fonciers.

- Le déficit foncier exclut les intérêts d’emprunt. Ils sont simplement reportés sur les revenus fonciers des 10 années suivantes.

Dans le cas où le revenu global du contribuable n’est pas capable de couvrir le déficit foncier imputable, il est bien possible d’imputer l’excédent sur les revenus globaux des 6 années suivantes dans le respect des conditions de droit commun.

Cependant, il est à noter que les déficits fonciers qui ont été imputés sur le revenu global du contribuable sont acquis définitivement seulement quand ce dernier a des impacts sur l’immeuble, à compter de la date de location jusqu’à 31 décembre de la troisième année suivant celle au titre de laquelle l’imputation a été effectuée.

À titre illustratif, supposons un Monsieur X, propriétaire d’une activité de location immobilière qui dépense une somme de 25 000 € pour effectuer d’importantes travaux de réparation. En terme de revenus locatifs, il perçoit 10 000 €, il présente donc un déficit foncier de 15 000 € qui sera imputable à hauteur de 10 700 € sur son revenu global.

Prenons le cas où Monsieur X gagné 30 000 € au titre de son activité professionnelle. Il aura alors une base imposable de 19 300 € au titre du barème progressif de l’impôt sur le revenu. Le reliquat de déficit foncier qui n’a pas été imputé sur le revenu net global (dans l’exemple 4 300 €), sera d’office imputable sur les revenus fonciers de l’année qui suivra.

Ainsi, imaginons qu’il réalise un bénéfice de 5 000 € l’année d’après au titre de son activité de location nue immobilière, son résultat au titre des revenus fonciers sera de 700 €.

La déclaration des revenus fonciers

Avant de faire la déclaration de ses revenus fonciers, il est important que vous fassiez le calcul de votre revenu brut foncier annuel. Il correspond à la somme des recettes nettes de charges que vous avez perçu, par exemple les loyers sans les charges.

Depuis 2019, la déclaration de revenus en ligne est devenue une obligation sauf exceptions. Ainsi, si vous avez fait la déclaration de vos revenus fonciers en année N-1, le service de télédéclaration des revenus vous proposera de remplir à nouveau et de façon automatique les cases correspondant à la déclaration de vos revenus fonciers en année N.

Chaque année, entre le mois d’avril et de mai, une notification de déclaration cerfa 2042 parvient aux contribuables qu’ils doivent remplir et renvoyer. Comme nous l’avons dit plus, c’est une démarche obligatoire pour tous les propriétaires, peu importe le régime d’imposition choisi.

Après cela, en fonction du régime, vous pouvez être amenés à remplir d’autres formulaires annexes de déclaration de revenus fonciers :

Au cas où vous auriez choisi le régime réel, vous devez remplir la déclaration 2044, celle des revenus fonciers qui sera par la suite annexée à sa déclaration générale.

S’il s’agit d’un investissement dans un bien immobilier dans le cadre d’un programme d’incitation ou de déduction fiscale à savoir Pinel, outre-mer, …, vous aurez à remplir la déclaration 2044-SPE.

Par ailleurs, il est à noter que les données personnelles sont prises en compte lors de la déclaration en ligne de vos revenus fonciers. De plus, il est possible que vous toutes ces données soient modifié quand vous le désirez.

En conclusion, il est à retenir que la fiscalité exige l’imposition des revenus fonciers. Pour cela, il est important de les déclarer selon le régime qui convient en tenant compte des revenus fonciers brut annuel que vous percevez. En cas de déficits fonciers qui résulte de dépenses autres que les intérêts d’emprunt sont imputables sur le revenu global dans la limite annuelle de 10 700 euros.

Les autres déficits peuvent s’imputer sur les revenus fonciers des dix dernières années suivantes.

En savoir plus sur « la fiscalité des revenus fonciers »

La fiscalité des revenus fonciers est un domaine vaste. Il prend en compte plusieurs autres paramètres qui contribue à son amélioration. Pour plus d’informations sur la fiscalité des revenus fonciers, lisez les articles suivants :

- Comment investir en location meublée non professionnel : LMNP

- En savoir plus sur la défiscalisation immobilière

- Comment simuler son impôt locatif ?