L’impact direct de la fiscalité des SCPI sur la rentabilité des investissements immobiliers les rend particulièrement pertinentes pour les investisseurs. Les SCPI, acronyme de sociétés civiles de placement immobilier, fonctionnent en collectant des capitaux auprès des épargnants afin d’investir dans des biens immobiliers locatifs.

Ces investissements permettent aux associés de recevoir des revenus en fonction de leur part dans la société. Ces revenus sont ensuite soumis à l’impôt sur le revenu en plus des contributions sociales.

À l’horizon 2024, la fiscalité des SCPI promet des changements significatifs susceptibles d’impacter votre rendement, positivement ou négativement. Il est donc crucial de maîtriser les règles fiscales en vigueur relatives aux revenus SCPI et d’explorer les différentes options disponibles pour optimiser votre fiscalité.

Ce guide offre un aperçu des fondements de la fiscalité des SCPI, des ajustements prévus pour 2024, et des stratégies pour alléger votre charge fiscale.

Les changements clés dans la fiscalité des SCPI en 2024

La fiscalité des SCPI évolue en 2024 avec des modifications importantes qui influencent l’imposition des revenus fonciers et financiers des associés. Ces ajustements découlent de la loi de finances pour 2024 et de dispositions spécifiques aux SCPI. Voici un résumé des changements majeurs :

Modifications des taux d’imposition

En 2024, le barème de l’impôt sur le revenu est rehaussé de 1%, résultant en une diminution du taux marginal d’imposition pour chaque tranche de revenu. Ainsi, pour un revenu de 50 000 €, le taux marginal diminue de 30% à 29,7%. Cette révision profite aux SCPI puisque leurs revenus fonciers et financiers sont soumis à ce barème.

Le Prélèvement Forfaitaire Unique (PFU) de 30% applicable aux revenus financiers des SCPI est maintenu. Cependant, les associés peuvent préférer le barème progressif au PFU si cela leur est favorable, choix à spécifier lors de leur déclaration de revenus.

Impact de la loi de finances pour 2024 sur les SCPI

La loi de finances pour 2024 apporte des nouveautés pour les SCPI, notamment :

- Suppression de la taxe sur les bureaux en Île-de-France, réduisant les charges pour les SCPI possédant des locaux de bureaux, commerciaux ou de stockage dans cette région et accroissant leurs revenus distribuables.

- Réduction du taux de la taxe sur les transactions financières (TTF) à 0,15% en 2024, allégeant les coûts opérationnels pour les SCPI investissant dans des sociétés de grande capitalisation.

- Maintien du dispositif Pinel jusqu’au 31 décembre 2024, ciblé sur les zones à forte demande et avec une baisse progressive de l’avantage fiscal. Cela bénéficie aux SCPI fiscales investissant dans l’immobilier neuf à louer, en offrant une réduction d’impôt aux associés.

Nouvelles mesures fiscales spécifiques aux SCPI

Des mesures fiscales propres aux SCPI ont été instaurées en 2024 :

- Mise en place d’un régime fiscal avantageux pour les SCPI européennes, leur octroyant une exonération d’impôt sur les sociétés en France sous certaines conditions, favorisant ainsi leur diversification géographique et leur attrait pour les investisseurs internationaux.

- Application du régime des sociétés mères et filiales, permettant aux SCPI de ne pas être taxées sur les dividendes perçus de leurs filiales, à condition de détenir au moins 5% du capital, réduisant l’imposition sur leurs revenus financiers.

- Simplification des procédures de déclaration de revenus avec la suppression de la déclaration 2047 pour les revenus étrangers et la création d’un formulaire unique pour les revenus des SCPI, facilitant la gestion fiscale pour les détenteurs de parts.

Optimisation fiscale : stratégies pour les investisseurs en SCPI

Les revenus issus des Sociétés Civiles de Placement Immobilier (SCPI) sont impactés par l’impôt sur le revenu et les prélèvements sociaux, diminuant ainsi leur rentabilité. Heureusement, il y a des méthodes efficaces pour minimiser les charges fiscales sur vos investissements en SCPI, permettant de conserver une part plus importante de vos bénéfices. Nous explorons ici trois stratégies clés :

Choisir entre les différents régimes d’imposition

Les contributions foncières des SCPI peuvent être imposées selon deux approches : le régime micro-foncier ou le régime réel. Opter pour le micro-foncier offre un abattement de 30% sur vos revenus, avec un plafond de 15 000 € par an. Cependant, ce régime ne permet pas la déduction des charges ou des intérêts d’emprunt.

Le régime réel, en revanche, autorise la déduction de l’ensemble des charges, y compris des intérêts d’emprunt. Il nécessite néanmoins de tenir une comptabilité précise et d’amortir vos propriétés sur plusieurs années. Évaluer soigneusement les deux options vous aidera à choisir le plus adapté à vos besoins.

L’intérêt de l’investissement via l’assurance-vie

Investir dans des SCPI via un contrat d’assurance-vie constitue une autre méthode pour optimiser votre fiscalité. Ce dispositif offre un cadre fiscal plus favorable que celui applicable aux revenus fonciers ordinaires.

Les gains issus des SCPI sous contrat d’assurance-vie ne nécessitent pas de déclaration fiscale tant qu’aucun rachat n’est effectué.

De plus, après huit années de détention, les gains bénéficient d’un abattement fiscal annuel en cas de rachat.

Cette option assure une flexibilité de gestion, permettant des arbitrages entre différents supports d’investissement, y compris les SCPI, sans conséquences fiscales.

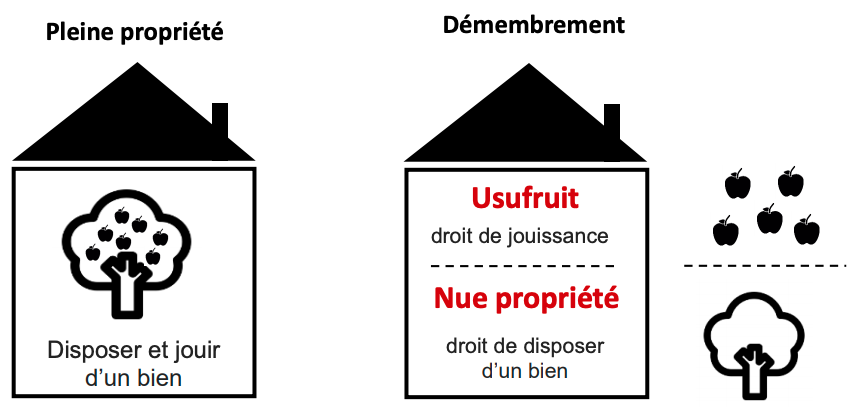

Le démembrement de propriété comme levier fiscal

Le démembrement de propriété représente une troisième stratégie pour alléger la fiscalité sur vos SCPI. Ce mécanisme divise la nue-propriété et l’usufruit des parts de SCPI. L’usufruitier reçoit les revenus et est tenu de les déclarer et de s’acquitter des impôts y afférents.

Le nu-propriétaire, de son côté, ne perçoit pas de revenus et, donc, n’est pas sujet à l’imposition. Ce procédé permet de répartir la charge fiscale en fonction de vos objectifs. Par exemple, il est possible de léguer la nue-propriété de parts de SCPI à vos enfants tout en conservant l’usufruit, réduisant ainsi les droits de donation tout en continuant à bénéficier des revenus.

Les SCPI internationales pour un rendement peu fiscalisé

Malgré leurs nombreux avantages, les SCPI de rendement sont fortement fiscalisées. Sachez qu’il est tout de même possible de trouver des SCPI avec de la fiscalité réduite, tout en percevant des loyers.

C’est le cas des SCPI internationales. Elles profitent d’une convention fiscale entre la France et le pays où sont situés les biens immobiliers. Parfois, cela permet également de profiter de rendements locatifs brut attractifs, comme en Allemagne.

Ensuite, grâce à la fiscalité réduite du pays étranger et de la non double imposition, vous paierez très peu de fiscalité.

Si on reprend l’exemple précédent, les prélèvements s’élèvent à près de 50% au total. Malgré un excellent rendement de votre SCPI de 6%, le rendement net de fiscalité sera de 3%…

Grâce aux SCPI Allemandes, vous percevrez une rendement net de tout prélèvement de 4% à 4,5%, ce qui est 50% plus élevé !

Si vous souhaitez plus d’informations sur ce type d’investissement, contactez-moi, je les mets régulièrement en place

Gestion et déclaration des revenus issus de SCPI

Les Sociétés Civiles de Placement Immobilier (SCPI) collectent des capitaux auprès des investisseurs pour acquérir et gérer des propriétés locatives. En tant qu’associé d’une SCPI, vous touchez des revenus proportionnels à votre participation, soumis à l’impôt sur le revenu et aux cotisations sociales.

Il est crucial de connaître les démarches de gestion et de déclaration de ces revenus pour se conformer aux exigences fiscales et éviter toute erreur. Voici les points clés à maîtriser :

Comprendre les revenus fonciers et financiers

Les revenus des SCPI se divisent en revenus fonciers, issus des loyers nets des charges et des intérêts d’emprunt, et en revenus financiers, générés par les dividendes ou les gains en capital lors d’investissements dans des entreprises ou la vente de propriétés.

Ces deux catégories de revenus sont imposées différemment : les revenus fonciers sont taxés selon le barème de l’impôt sur le revenu, avec un choix entre le régime micro-foncier et le régime réel, tandis que les revenus financiers sont généralement soumis à un prélèvement forfaitaire unique (PFU) de 30%, avec la possibilité d’opter pour le barème progressif.

Déclaration et prélèvements sociaux

Pour déclarer vos revenus SCPI, vous aurez besoin de l’Imprimé Fiscal Unique (IFU) fourni par la société de gestion, détaillant vos revenus fonciers et financiers.

Ces informations doivent ensuite être reportées sur les déclarations 2042 pour les revenus personnels, 2044 pour les revenus fonciers, et 2047 pour les revenus étrangers.

Les prélèvements sociaux, fixés à 17,2% en 2024, sont prélevés à la source et doivent être indiqués dans la déclaration 2042.

Prévenir les erreurs communes dans la déclaration

Afin d’éviter les erreurs susceptibles d’entraîner des redressements fiscaux :

- Assurez-vous de l’exactitude des montants inscrits sur les diverses déclarations, spécialement entre la 2042 et la 2044, pour que le revenu foncier net déclaré corresponde au revenu brut moins les charges et les intérêts d’emprunt.

- Ne négligez pas de déclarer les revenus financiers des SCPI. Reportez-les sur la 2042, via la case 2DC pour les dividendes et la case 3VG pour les plus-values, en cochant la case 2OP pour le PFU, à moins de choisir le barème progressif.

- Distinguez les revenus des SCPI françaises de ceux des SCPI européennes, ces derniers étant imposés dans le pays où se trouve l’immobilier. Ils doivent être déclarés via la 2047, en y indiquant le pays, les montants brut et net, ainsi que l’impôt étranger payé, puis reportez le montant net sur la 2042, case 4BL, et cochez la case 8TK pour le crédit d’impôt correspondant à l’impôt étranger.

Conclusion

Il est évident que comprendre la fiscalité liée aux Sociétés Civiles de Placement Immobilier (SCPI) n’est pas une tâche facile, surtout quand on sait que les règles peuvent changer chaque année suite aux nouvelles lois de finances et mesures gouvernementales spécifiques.

Pour gérer efficacement vos investissements dans les SCPI, il est crucial de rester informé sur les modifications législatives susceptibles d’influencer le montant de vos impôts, et de connaître les stratégies d’optimisation fiscale à votre disposition.

Cet article visait à vous éclairer sur les principaux aspects de la fiscalité des SCPI, vous présenter les nouveautés annoncées pour 2024, et vous guider vers des méthodes efficaces pour alléger votre fiscalité.

Si vous souhaitez approfondir vos connaissances ou besoin d’assistance pour naviguer dans le monde des SCPI, prenez contact avec un professionnel en gestion de patrimoine.

Il saura vous guider dans le choix et la gestion de vos placements en SCPI, en adaptant ses conseils à votre situation personnelle et à vos ambitions d’investissement.

Ne tardez pas à investir dans les SCPI pour bénéficier des avantages de l’immobilier avec une gestion allégée et des performances intéressantes.