La SCPI est un investissement incontournable présentant de nombreux intérêts et une diversité de risques attrayants.

Une Société Civile de Placement Immobilier (SCPI), appelée également pierre papier est une société qui a pour vocation d’acheter un parc immobilier avec le capital collecté auprès d’investisseurs. Les plus anciennes ont vu le jour dans les années 1960. Le choix des différentes SCPI se fait selon les objectifs et les préférences de l’investisseur. Je vous propose donc dans la suite de cet articles de nombreux exemples d’investissements en SCPI.

Mais tout d’abord, permettez-moi de vous rappeler qu’est-ce qu’une SCPI.

Qu’est-ce qu’une SCPI ?

Le principe est simple : Elle collecte des fonds auprès d’investisseurs, achète des locaux commerciaux, loue et gère le parc immobilier, collecte et redistribue les loyers aux investisseurs.

Le type de capital des SCPI

Il existe deux types de SCPI : les SCPI à capital fixe et celles à capital variable.

Celles à capital fixe sont peu liquides. Pour un investissement plus rapide et un bon niveau de liquidité, il est préférable d’investir dans des SCPI à capital variable.

En effet, La souscription d’une SCPI à capital fixe peut prendre du temps car elle dépend de la revente de part d’un investisseur déjà dans la SCPI, tandis que pour la SCPI à capital variable, le processus est plus rapide car il nous permet d’entrer au capital d’une SCPI en achetant de nouvelles parts, émises par la SCPI elle-même.

Seules les SCPI fiscales (Pinel, Malraux, Déficit Foncier etc.) peuvent justifier du recours au capital fixe. Vous restez ainsi associé jusqu’à liquidation de la SCPI par le gérant.

Pour toute SCPI de rendement (SCPI classique), préférez les SCPI à capital variable !

En effet, l’afflux de personnes sur l’entrée au capital peut engendrer des problèmes de gestion de capital qui incitera le gérant à être réactif pour placer les liquidités sur des opérations qualitatives et donc pour éviter la régression de la rentabilité de sa SCPI.

Cependant, orientez votre attention sur la collecte des SCPI choisies dans le rapport annuel de la SCPI. Elle doit être régulière.

La SCPI peut emprunter pour booster les rendements

Elle a aussi la possibilité de faire des emprunts auprès de banques pour plus de loyers et plus de revenus. Le crédit lui permet donc de faire levier et de générer plus de rentabilité. Assurez-vous tout de même que le ratio d’endettement de la SCPI ne soit pas trop élevé : elle pourrait être en difficulté si elle traverse une période compliquée où la baisse des loyers collectés ne lui permet pas de rembourser les crédits contractés !

Les SCPI peuvent être acquises directement auprès d’un conseiller en gestion de patrimoine, à partir de quelques milliers d’euros.

Les montages de SCPI selon vos objectifs

Pour un achat au comptant, les procédures sont assez simples.

Néanmoins, une vérification de la faisabilité de l’investissement est de rigueur car cela peut dépendre de votre pays de résidence fiscal ou de votre imposition et de vos objectifs à court, moyen et long-terme.

Pour un objectif sur le long terme et la constitution de patrimoine, l’achat des SCPI à crédit est à prioriser. Par exemple, la SCPI peut-être adaptée pour votre projet de retraite.

Cela est plus simple pour les investisseurs déjà propriétaires de leur résidence principale qui dispose d’une meilleure garantie (leur bien immobilier). Le taux d’emprunt sera également plus compétitif. C’est une solution d’épargne avec un excellent bon couple risque/rendement.

La fiscalité des SCPI

Malgré des rendements parfois importants, l’impôt sur les revenus générés par la SCPI ne doit pas être oublié !

Pour la nature des gains, cela concerne les revenus perçus et la plus-value. Cela aura donc un impact direct sur l’imposition : les revenus locatifs sont soumis à l’imposition progressive (barème) et les revenus financiers sont fiscalisés au PFU (Prélèvement Forfaitaire Unique). En revanche, les plus-values sont comptabilisées comme des plus-values immobilières classiques et dépendent de la durée de détention des biens.

Cela aura donc un impact direct sur l’imposition : les revenus locatifs sont soumis à l’imposition progressive (barème) et les revenus financiers sont fiscalisés au PFU (prélèvement forfaitaire unique).

En revanche, les plus-values sont comptabilisées comme des plus-values immobilières classiques et dépendent de la durée de détention des biens.

L’importance de bien choisir les SCPI

De nombreux comparatifs de SCPI existent sur le web, faisant croire aux investisseurs que seule la rentabilité immédiate compte dans le choix d’une SCPI. Pourtant la rentabilité est un raisonnement à court-terme et une très grosse erreur ! Vous devez vérifier trois points: la stratégie d’investissement, la fiscalité et la diversification des SCPI.

La diversification des SCPI

Vous pouvez privilégier les SCPI de rendement qui investissent en province, où le foncier est abordable. Le rendement locatif sera donc plus fort. Toutefois, faites attention à la hausse de vos impôts et aux prélèvements sociaux !

Avec une fiscalité adaptée à votre situation, pour un objectif sur le long-terme, optez plutôt pour les SCPI patrimoniales. Ces SCPI de rendement vont privilégier des zones dynamiques des grandes agglomérations, comme Paris. Le foncier y est beaucoup plus cher et les rendements plus bas mais votre patrimoine immobilier aura tendance à mieux se revaloriser dans le temps .

Deux alternatives s’offrent donc à vous afin d’optimiser votre stratégie d’investissement: la SCPI à rendement et la SCPI patrimoniale.

Pour que vos opérations soient rentables, des diversifications de vos investissements sont nécessaires. Pour cela, misez sur une ou plusieurs SCPI afin de garantir des sources de revenus nombreuses.

Le démembrement de propriété des SCPI

Il est également possible de démembrer une SCPI. Elle peut être viagère ou à durée temporaire jusqu’à 20 ans, en fonction des SCPI. Pour se faire, vous pouvez user de l’achat de la nue-propriété ou aussi de l’usufruit si vous achetez au travers d’une société commerciale ou familiale fiscalisée à l’impôt sur les sociétés.

Des exemples d’investissement de SCPI

Un objectif de rentes immédiate en investissant dans des SCPI

Dans cet exemple, partons du principe que vous souhaitiez générer des revenus immédiats

Votre fiscalité est plutôt faible à modérée (taux marginal d’imposition de 30% ou moins).

Vous disposez d’un capital d’environ 100 000 € accumulé au fil du temps et vous souhaitez générer 500 € par mois de revenus immobiliers.

Pour diversifier au maximum, je vous conseillerai 3 SCPI dites « diversifiées » (avec des zones géographiques et des secteurs d’activités variés pour plusieurs centaines de locataires).

Dans mon exemple, je prendrai donc 35 000€ par SCPI permettant de générer un taux de distribution (TDVM) entre 5% et 6% net de frais.

Les loyers annuels sont donc d’environ 5 500€. Pour un TMI de 30%, le rendement locatif net d’impôts et de prélèvements sociaux s’établit à 3,8%.

Sur 10 ans, l’enrichissement est de 44 000€ dans mon exemple. Si vous revendez à cette date (ce qui n’est pas forcément votre objectif car vous souhaitez des rentes), le taux de rentabilité interne de l’opération est de 3,8% (égal au rendement locatif net net).

Sur cette même période, voici comment évolue votre patrimoine. Vous noterez que le patrimoine est relativement constant en l’absence d’hypothèse de revalorisation des parts de SCPI.

Pour information, les simulations et graphiques ont été obtenus avec le simulateur de rentabilité de SCPI.

Générer des revenus dans 10 ans avec des SCPI

Comme vous l’aurez constaté, les SCPI génèrent des revenus fonciers fiscalisés.

Si vous n’avez pas le besoin d’obtenir des rentes immédiatement, à quoi bon percevoir des loyers fiscalisés me direz-vous ?

Et vous auriez parfaitement raison !

Si votre fiscalité est modérée à forte (TMI à 30% ou plus), il est préférable de ce diriger vers un démembrement de propriété : acheter la nue-propriété des parts de SCPI.

Afin d’avoir des études comparables entre elles, je pars du principe que vous êtes fiscalisés sur un TMI à 30% et que vous avez pour objectif de vous générer 500€ par mois dans 10 ans (à votre retraite par exemple).

Nous allons investir dans 3 SCPI pour diversifier votre patrimoine. Le TDVM est toujours d’environ 5% à 6% net de charges.

Vous bénéficiez d’une décote sur l’achat de vos parts (vous achetez une nue-propriété sur 10 ans) : 75 000€ pour vos 3 SCPI. La pleine-propriété correspondante est de 105 000€.

Dans cet exemple, on part du principe qu’il y a un investisseur qui veut générer des revenus dans 10 ans, sa fiscalité est modérée à forte. Il dispose d’un capital de 105 000 € et il souhaite générer 500 € par mois de revenus immobiliers.

Cela nous donne un taux de rentabilité interne de 3,2% et un enrichissement de 31 000 €.

Avec des hypothèses standards de revalorisation des parts et des loyers, on obtient l’évolution suivante du patrimoine de l’investisseur :

Il est intéressant de noter que ce montage vous permet de capitaliser à un taux parfois plus élevé que le taux de rendement net net de votre SCPI en pleine-propriété. De plus, vous capitalisez : les intérêts produiront à leurs tour des intérêts.

Générer des revenus complémentaires dans 15 ans sans capital

Jusqu’à présent, je vous ai parlé d’investir dans des SCPI en « cash ». Cela suppose donc que vous devez avoir un capital de côté.

En réalité, vous pouvez très bien emprunter pour acheter des SCPI.

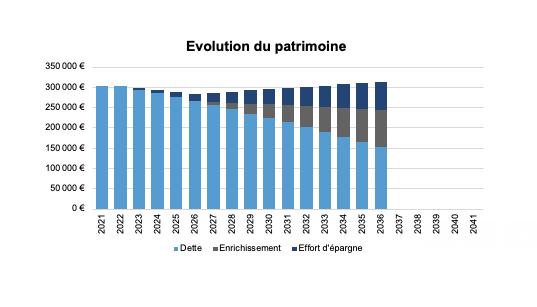

Dans mon exemple, je vais prendre un investisseur qui souhaite générer des revenus sur le long-terme (et se constituer un patrimoine immobilier). Il souhaite toujours générer une rente de 750€ nette dans 15 ans.

Cela peut vous paraître contre-intuituf mais nous n’allons pas emprunter sur 15 ans. Nous allons plutôt lisser l’acquisition sur une durée beaucoup plus longue : 25 ans.

L’effort d’épargne supplémentaire dégagé grâce à la baisse de la mensualité de crédit (en passant de 15 à 25 ans) va offrir à l’investisseur une plus grande flexibilité dans son investissement. Si sa capacité d’épargne est plus importante, il pourra placer le différentiel sur une assurance-vie par exemple (le capital pourra servir à rembourser la dette de l’acquisition des SCPI dans 15 ans).

Deuxième avantage : il optimise sa fiscalité car il augmente les intérêts d’emprunt déductibles de ses revenus fonciers.

Troisième avantage : il protège sa famille car le capital assuré est bien plus important !

Et enfin, un dernier avantage de taille : il peut revendre une partie de ses SCPI pour racheter son prêt. Il dispose donc d’une grande flexibilité sur la date de versement des revenus complémentaires : plus il attend, plus les revenus seront conséquents puisque davantage de dette sera remboursée !

C’est ce que nous allons retenir dans notre exemple ci-dessous : un prêt sur 25 ans avec rachat du prêt dans 15 ans grâce à une partie des parts de SCPI empruntées.

L’investisseur va réaliser un prêt sans apport de 300 000€ sur 25 ans. Afin d’éviter un décaissement de mensualités durant le délai de jouissance des SCPI (franchise de loyers à l’acquisition), nous allons demander un différé total sur le prêt les 7 premiers mois.

Au bout de 15 ans, l’investisseur à remboursé 150 000€ à la banque (avec un effort d’épargne mensuel net d’impôts d’environ 350€ seulement – soit 63 000€ sur 15 ans – grâce à l’effet de levier du crédit !)

Il reste donc 150 000€ qu’il va rembourser avec la moitié de ses SCPI : il conservera donc 150 000€ de SCPI, lui générant ainsi une rente mensuelle de 750€ nette !

Le taux de rentabilité interne de l’opération est donc de 13% (grâce à l’effet de levier du crédit).

Souvenez-vous : l’investisseur dispose d’une grande flexibilité. S’il le souhaite, il peut laisser courir le prêt jusqu’à son extinction. Dans ce cas, il percevra des rentes dans 25 ans mais elles seront bien plus conséquentes : 20 000€ annuel ! En l’absence de revalorisation des parts, le TRI est légèrement plus faible que celui de la version à 15 ans : 8%.

Ce qu’il faut retenir de ces exemples d’investissement de SCPI

Vos objectifs et votre situation déterminent le type de SCPI qui vous convient.

La SCPI est flexible et adaptable à tous types de profils comme des jeunes investisseurs à budget limités, des investisseurs qui n’ont pas le temps de s’occuper de leurs investissements immobiliers, des investisseurs expérimentés ainsi que les investisseurs résidant à l’étranger. La SCPI assure aussi des revenus complémentaires pour les retraités.

Cependant, la SCPI présente des risques que vous ne devez pas oublier (même s’ils sont faibles).

Sachez que votre capital n’est pas garanti, il y a également un risque de liquidité, la baisse des revenus de la SCPI, le remplacement du gestionnaire à cause d’une faillite ou encore une fluctuation des loyers ou de la valeur de votre part.

En revanche, vous constaterez que ces risques sont strictement identiques à ceux d’un investissement locatif en direct. En réalité, ils sont moindre puisque vous bénéficiez d’une meilleure diversification de vos actifs et une liquidité accrue (il est plus facile de vendre des parts de SCPI de quelques centaines d’euros qu’un seul bien de plusieurs centaines de milliers d’euros).

Il existe aussi d’autres alternatives aux SCPI comme les OPCI, SCI, SC (logés dans des SCPI, voir l’article des SCPI dans les assurances-vie).

Les OPCI sont différents des SCPI. Ils sont plus liquides et leurs reventes se font donc rapidement. Concernant les SCI et SC, ils sont plus proches des SCPI. Ils permettent d’effectuer un investissement dans l’immobilier direct et de s’approprier une partie du parc immobilier. On peut percevoir des rentes sous forme de loyer au prorata du capital détenu avec les SCI et SC. Ce type de véhicule d’investissement est plutôt disponible dans les contrats d’assurance-vie.

En savoir plus sur les exemples de SCPI

- Notre avis sur les SCPI

- Quelles sont les SCPI les plus rentables ?

- Quels sont les différents types de SCPI ?

- Notre classement des meilleures SCPI