Achète ta résidence principale ! Tu n’en as pas marre de jeter tes loyers par la fenêtre ?

C’est le genre de « conseil » que je subie lorsque je dis que je suis toujours locataire.

Généralement, je réagis de deux manières différentes :

- Soit je suis en face de quelqu’un de borné et lui dis un « peut-être… » pour ne pas me lancer dans un débat interminable (la flemme).

- Soit je sors mon calepin et je lui explique par A + B pourquoi il a tort.

Peut-être que vous êtes comme moi.

Lors des repas de famille, vous redoutez le moment où quelqu’un profite d’un silence pour vous poser la question gênante :

Tu es toujours locataire ou tu as enfin acheté ton appartement ?

Vous bafouillez un discours improvisé : « je ne trouve pas d’appartement qui me conviennent… », « ou je dois y réfléchir… », « j’ai pensé à investir dans du locatif… », « c’est trop cher où j’habite… ».

Alors qu’en réalité, vous ne savez juste pas quoi faire. Acheter votre résidence principale ou rester locataire et éventuellement investir ?

Faire de sa résidence principale un investissement pouvait avoir du sens à l’époque de nos parents ou grands-parents. Dans un contexte économique où il suffisait d’acheter une maison et de la revendre en l’état quelques années plus tard pour faire une belle plus-value.

Que ce soit pour le marché du travail ou l’achat d’une maison, les conseils de nos parents ne s’appliquent plus aujourd’hui.

Fais de bonne études, obtiens un CDI et travaille dure. Tu graviras les échelons dans ton entreprise et finira à la place du directeur général.

Tant que tu cotises pour la retraite, l’Etat sera toujours là pour te payer ta pension.

Achète ta résidence principale, c’est le meilleur investissement que tu puisses faire.

Les choses changent, je ne vous apprends rien.

Et les conseils que je vous donne dans cette lettre ne s’appliqueront surement plus à nos enfants demain.

Laissez-moi sortir mon calepin une nouvelle fois pour vous expliquer pourquoi acheter une résidence principale n’est pas judicieux si votre objectif est d’investir.

Vous souhaitez d’abord acheter votre résidence principale ?

Dans ce cas, j’imagine que vous irez voir votre banque.

Lui demander quel montant au maximum vous pourrez emprunter.

Puis chercher sur Leboncoin un bien qui correspond à ce budget.

Vous finirez par avoir « le coup de cœur » pour un bien un peu plus cher que prévu. Vous débloquerez donc un peu plus d’argent sur votre PEL ou votre plan d’épargne salarial.

Et dans deux ans, lorsque vous aurez compris (trop tard) que l’investissement locatif est un pilier de la création de richesse, vous irez voir de nouveau votre banquier.

Mais le discours aura changé.

Désolé monsieur mais votre taux d’endettement est trop élevé. Vous ne pouvez pas emprunter…

Au revoir.

Dommage.

Vous venez de vous mettre un boulet au pied qui aura de graves conséquences sur votre trajectoire financière.

En revanche.

En investissant d’abord dans un investissement locatif, vous augmentez vos revenus car vous encaissez un loyer tous les mois.

Et la banque comptabilisera cette nouvelle source de revenu. Votre emprunt aura donc un impact limité sur votre taux d’endettement.

Vous pourrez ainsi réemprunter plus facilement et plus rapidement.

Si vous vous êtes déjà intéressé à la question « propriétaire vs locataire », je ne vous ai surement rien appris.

Il s’agit des explications que vous pourrez retrouver sur internet, dans des livres sur l’éducation financière ou après d’investisseurs avisés.

Néanmoins, la vraie raison est mathématique.

Laissez-moi vous convaincre.

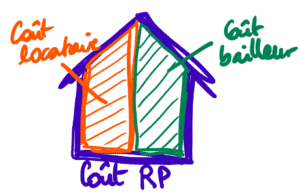

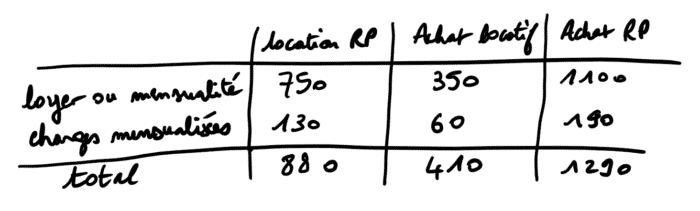

Lorsque vous achetez votre résidence principale, vous devez débourser une certaine somme chaque mois : mensualité du prêt, taxe foncière, charges de copropriété etc.

En étant propriétaire de votre logement, vous êtes à la fois le locataire et le bailleur.

Ce qui signifie que le coût pour être propriétaire de son logement est la somme du coût pour être locataire et pour être bailleur.

Si vous êtes plus à l’aise avec les chiffres, voilà comment les coûts peuvent se décomposer. Ne retenez que les tendances, le détail des calculs importent peu.

Entre acheter sa résidence principale ou louer et investir, il ne s’agit que d’une histoire de transfert de coût.

Vous me suivez ?

Maintenant, imaginez un pavillon de 3 maisons strictement identiques.

Pierre possède la première maison et l’habite.

La deuxième est louée par Martin et il a acheté la troisième pour la mettre en location.

Si vous m’avez bien suivi, chaque mois, Pierre et Martin dépensent exactement la même somme. Puisque les biens sont en tout point identiques.

Sauf que Pierre le fait pour être propriétaire de son logement et Martin pour être locataire et bailleur.

Dans cet exemple, match nul en terme de création de richesse.

Maintenant imaginez que Pierre et Martin habitent Lyon.

Le marché de l’immobilier est relativement cher dans cette ville (4 500€ / m² en moyenne).

Pierre qui ne veut pas jeter ses loyers par la fenêtre achète son appartement en plein cœur de Lyon.

Célibataire, il anticipe pour sa future famille et achète un plus grand que ces besoins actuels.

Il paie donc un appartement plus cher, paie plus d’intérêts bancaires et plus de charges de copropriété et d’entretien.

Pierre aurait aussi pu faire comme ses collègues et s’exiler à 50 km de Lyon pour avoir un logement plus grand.

Au prix de deux heures quotidiennes dans les transports… Peu importe, il est fier de dire devant à la machine à café qu’il est, lui aussi, propriétaire.

Martin est locataire. Il peut partir du jour au lendemain de son appartement à Lyon. Il a donc pris un studio qui convient parfaitement aujourd’hui à ses besoins.

Pour son investissement locatif, il n’achète pas à Lyon où les prix sont très élevés et où les perspectives de revalorisation sont faibles (car déjà réalisées).

Il mise sur des villes à plus fort potentiel. Au passage, il profite donc d’un bien meilleur rendement locatif que celui qu’il aurait obtenu sur Lyon.

Vous voyez où je veux en venir ?

Là où Pierre s’est « condamné » à investir dans un bien coûteux et pas des plus rentables, Martin a une location à un prix raisonnable et a investi dans un bien immobilier rentable.

La différence sur le long-terme peut vous sembler mineure.

Loin de là !

Au lieu d’acheter votre résidence principale à 200 000€, supposons que vous restiez locataire et que vous faites l’acquisition d’un investissement locatif de 200 000€.

En supposant que le rendement locatif est supérieur de 1,5% et que le bien se revalorise de 0,5% en plus chaque année, la différence sur 20 ans est de 100 000€.

Et pourtant, les hypothèses sont très prudentes.

En restant locataire, non seulement vous êtes gagnant mais en plus, vous pourrez réinvestir.

Ce que le propriétaire aura plus de difficulté à faire.

Vous l’aurez compris.

Acheter sa résidence principale pour se constituer du patrimoine n’est pas la meilleure solution.

Par contre, si l’achat de votre chez vous est important et prime sur vos projets d’investissements, vous avez parfaitement raison de devenir propriétaire.

Vous souhaitez recevoir la lettre financière dans votre boîte mail ? Inscrivez-vous !