Je pense ne rien vous apprendre : les pensions de retraite seront de plus en plus faibles.

C’est peut-être d’ailleurs la raison pour laquelle vous lisez cette page. Vous souhaitez vous constituer un capital ou des rentes pour votre retraite.

Je vous explique comment déterminer le montant dont vous avez besoin d’épargner pour votre retraite.

Pourquoi épargner pour sa retraite ?

Pour maintenir votre niveau de vie à la retraite et avoir une pension de retraite confortable, il est nécessaire de préparer votre retraite en épargnant le plus tôt possible.

En épargnant à votre rythme durant toute votre vie active, vous vous constituez un patrimoine et des revenus complémentaires pour votre retraite.

Notre système de retraite fonctionne par répartition. Les cotisations des travailleurs paient les pensions des retraités. Sachant qu’il y a de plus en plus de séniors et que le contexte économique est fragile (moins d’actifs avec la hausse du chômage), le système de retraite est fragilisé.Les pensions de retraite baissent et il est nécessaire d’épargner pour préparer votre retraite.

Épargner pour la retraite : déterminer le montant nécessaire

Avant de savoir combien vous devez épargner pour votre retraite, vous devez déterminer le montant dont vous aurez besoin pour votre retraite.

Vous pouvez avoir envie de vous constituer :

- Un capital retraite que vous débloquerez lorsque vous aurez besoin de cash. Pour financer des vacances par exemple.

- Des rentes viagères : un montant versé tous les mois à vie

Si vous souhaitez constituer une rente viagère, un calcul simple du capital à obtenir le jour de la retraite serait :

Capital = espérance de vie x rente mensuelle x 12

Si votre espérance de vie à 65 ans est de 20 ans et que vous souhaitez obtenir une rente mensuelle de 1 000€, vous devez donc capitaliser 20 x 1 000 x 12 = 240 000€.

Pour un calcul plus précis, vous pouvez utiliser mon simulateur retraite. En effet, je ne prends pas en compte ici les intérêts générés par le capital restant durant les 20 années (qui est loin d’être négligeable !).

Pour vous aider à déterminer la rente dont vous aurez besoin et si vous souhaitez conserver le même pouvoir d’achat qu’aujourd’hui, vous pouvez simplement soustraire à votre revenu mensuel le montant estimé de votre pension de retraite.

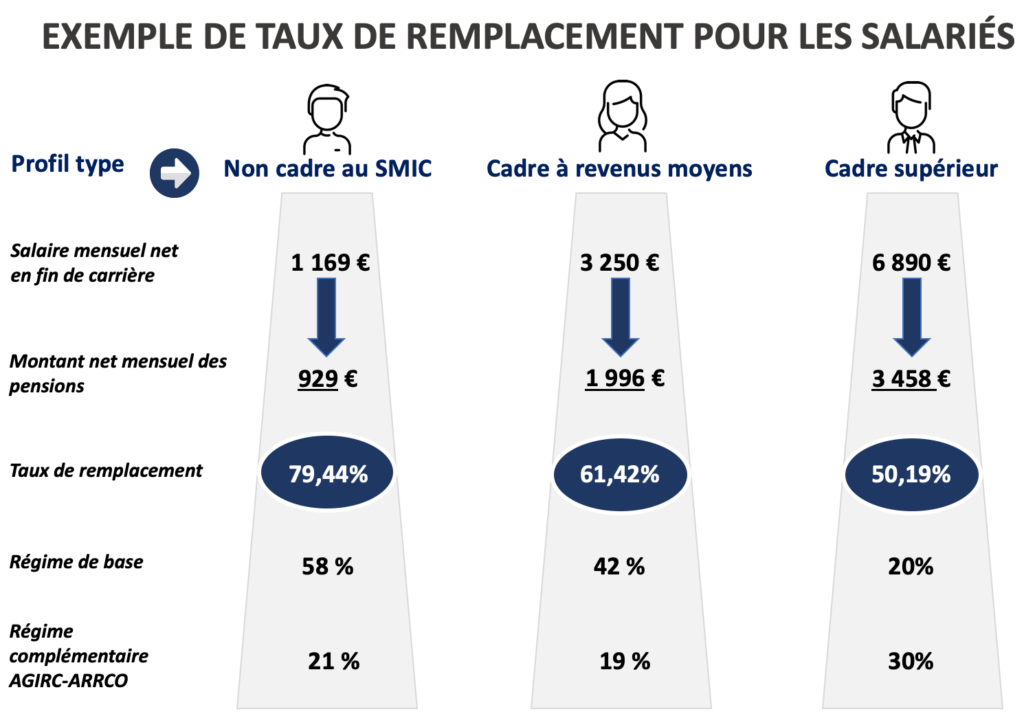

Cette pension se calcule en appliquant à votre revenu actuel un taux de remplacement. Ce taux de remplacement dépend de la caisse de retraite où vous cotisez mais également de vos derniers revenus avant la retraite.

Voici quelques exemples de pensions de retraite :

Comme vous pouvez le voir, le taux de remplacement est faible pour les cadres à forts revenus. Ce sont eux qui verront leur pouvoir d’achat baisser le plus.

Autre facteur à prendre en compte : il est très probable que vos dépenses augmentent lorsque vous serez retraité. En effet, la dépendance est extrêmement coûteuse. Comptez généralement 2 000€ en moyenne rien que pour une maison de retraite !

Étude de cas : Combien épargner pour une retraite à 55 ans ?

Prendre sa retraite à 55 ans semble un rêve lointain ? Pas nécessairement. Dans un monde où les parcours professionnels sont de plus en plus variés et où le régime de retraite est fragilisé, anticiper sa retraite est devenu crucial. Voici comment.

Dans quels cas peut-on partir à la retraite à 55 ans ?

Partir à 55 ans, c’est possible, mais sous certaines conditions. Carrière longue, situation de handicap, exposition à l’amiante : des situations qui ouvrent la porte à une retraite anticipée. La retraite à 55 ans n’est pas un mythe, mais une réalité pour certains.

La retraite anticipée pour carrière longue

Pour les carrières longues, avoir démarré jeune et cumulé suffisamment de trimestres est nécessaire. Le handicap ouvre également une possibilité de partir à la retraite à 55 ans, avec des critères spécifiques. Enfin, la retraite anticipée pour pénibilité vous permet de partir plus tôt à la retraite. Les conditions sont strictes : contraintes physiques, agents chimiques ou encore rythme de travail compliqué. L’exposition à l’amiante ouvre droit à un départ en retraite à partir de 55 ans.

Préparer sa retraite à 55 ans

Avec une baisse moyenne de 40% des revenus à la retraite, préparer tôt son départ est judicieux. Les outils en ligne comme l’assuranceretraite.fr ou info-retraite.fr offrent des perspectives claires sur votre situation.

Le Plan d’Épargne Retraite (PER) se présente comme une solution adaptée pour compléter vos revenus futurs.

Les intérêts composés : votre meilleur allié

Oui, ce que je viens de vous annoncer n’est pas très rassurant jusqu’à présent…

La bonne nouvelle, c’est que le montant capitalisé sera plus important en fonction :

- Du taux de rendement du support sur lequel vous investissez

- De la durée d’investissement

- Du montant épargné (dans une moindre mesure, je vous l’explique plus bas)

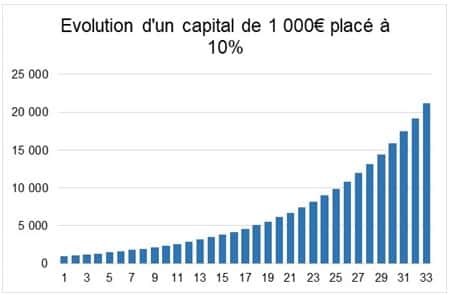

Pour cela, vous allez vous aider du concept des intérêts composés. Les gains capitalisés vous, à leur tour, générer des gains supplémentaires.

Un peu comme l’effet boule de neige : cela prend du temps au début mais le capital croît de manière exponentielle.

Voici l’évolution d’un capital de 1 000€ placé sur un support dégageant une rentabilité de 10% durant une période de 35 ans :

Sur quels supports épargner pour sa retraite ?

Les supports d’investissement sont nombreux pour placer votre argent qui financera votre retraite.

La nature de l’investissement peut être :

- L’immobilier : les SCPI, le LMNP ou encore la loi Pinel

- Les placements cotés : l’assurance-vie ou le Plan d’Epargne Retraite

Pour vous décider du (ou des) support à retenir, prenez en compte :

- Votre horizon de placement : en dessous de 10 ans, préférez les placements moins volatils, comme l’immobilier sous forme de SCPI. Sur des durées longues, vous pouvez prendre du risque (pour un retour sur investissement plus fort) en investissant en bourse (par le biais de l’assurance-vie ou du PER)

- Votre profil de risque : si vous êtes à l’aise avec la volatilité, pondérez davantage votre portefeuille sur des valeurs dynamiques

- Votre fiscalité : limitez les solutions distribuantes (qui vous versent des revenus) car elles seront fortement fiscalisées si vous payez déjà de l’impôt sur le revenu. Dans ce cas, dirigez-vous vers des solutions défiscalisantes comme le PER ou le Pinel

Les SCPI : l’une des meilleures solutions pour obtenir des revenus complémentaires

La SCPI est un placement qui vous permet d’investir dans l’immobilier sans prise de tête.

Le parc locatif est géré par le gestionnaire de la SCPI et vous percevrez trimestriellement des loyers de manière automatique. La grande diversité des immeubles vous permet de mutualiser le risque locatif.

Pour vous construire un patrimoine immobilier en SCPI pour votre retraite, vous pouvez :

- Acheter des parts de SCPI à crédit : une fois le crédit remboursé, vous percevrez des rentes à vie (les loyers).

- Investir dans des parts de SCPI en nue-propriété : intéressant si votre fiscalité est importante et que vous disposez d’un capital à investir. Vous différez vos revenus à l’âge de départ à la retraite, en contrepartie, vous achetez des SCPI à prix décoté.

- Acheter des SCPI de manière classique : si votre fiscalité n’est pas importante ou si vous avez un besoin immédiat de rentes, la SCPI « classique » (c’est-à-dire en pleine-propriété) est le meilleur choix à retenir. Si votre fiscalité est vraiment forte, achetez des parts de SCPI internationale

Le LMNP pour des revenus défiscalisés

En achetant un bien immobilier exploité en loueur meublé non professionnel, vous percevrez des loyers défiscalisés.

En effet, le LMNP vous permet de comptabiliser des amortissements (en régime réel) et ainsi baisser sensiblement le résultat fiscal. En déficit, vous différerez de plusieurs années (voire dizaines d’années) l’imposition de vos loyers.

Le LMNP se prête donc très bien aux profils d’investisseurs lourdement imposés ou qui ne peuvent plus jouer sur leur niche fiscale pour baisser leur impôt.

Le PER pour épargner pour sa retraite

Le PER (Plan Épargne Retraite) est une enveloppe qui vous permet d’investir dans des supports diversifiés : actions, obligations, immobilier, private equity etc. à partir de quelques dizaines d’euros par mois (les versements mensuels sont facultatifs mais fortement conseillés).

Le capital et les plus-values pourront être récupérés sous forme de rente ou de capital à la retraite.

L’avantage principal de l’épargne retraite ? Une économie d’impôt à l’entrée pour vous permettre d’épargner encore plus ! Et plus vous payez d’impôt, plus l’avantage fiscal est important puisqu’il s’agit d’une déduction d’impôt : pour 100€ versé, vous pouvez récupérer jusqu’à 45€ sur votre feuille d’impôts !

Vous pouvez souscrire à votre initiative à une PER ou le faire au travers de votre entreprise (PERCO et épargne salariale).

L’assurance-vie : diversifier et garder de la liquidité

L’assurance-vie est une enveloppe fiscale proche du plan d’épargne retraite à la différence qu’il n’est pas possible de déduire fiscalement les versements effectués.

En revanche, l’argent reste toujours disponible et peut être récupéré quand bon vous semble.

Une date importante à retenir : 8 ans. C’est la durée au-delà de laquelle la fiscalité sur la plus-value (ou les plus-values) devient beaucoup plus attractive !

L’assurance-vie est un véritable couteau-suisse et vous permet de construire une allocation diversifiée qui vous ressemble : fonds actions, obligations, immobilier, sociétés non-cotées etc.

En fonction de votre horizon de placement et de votre profil de risque, vous pourrez construire un placement rentable qui sera convertible en rente viagère par l’assureur.