Si vous envisagez d’investir dans l’immobilier à l’international, vous vous interrogez probablement sur la fiscalité des revenus fonciers générés par ce type d’investissement.

L’option des SCPI internationales vous a-t-elle été suggérée ? Ces sociétés civiles de placement immobilier offrent la possibilité d’acquérir des parts dans un ensemble diversifié de propriétés situées aux quatre coins du monde.

Vous êtes à la recherche d’informations concernant les avantages et les inconvénients associés à ce type de placement, ainsi que des conseils pour optimiser votre situation fiscale en 2024 ?

Cet article est conçu spécialement pour répondre à vos besoins !

Nous détaillerons ici ce que sont précisément les SCPI internationales, leur fonctionnement et leur régime fiscal en France et à l’international. Vous découvrirez également comment sélectionner les SCPI les plus adaptées à vos objectifs d’investissement, votre profil d’investisseur et votre situation fiscale actuelle.

Enfin, nous vous fournirons des stratégies d’investissement et des astuces pratiques pour investir efficacement dans les SCPI internationales en 2024.

Comprendre la fiscalité des SCPI internationales

Lorsque l’on envisage d’investir dans des sociétés civiles de placement immobilier (SCPI) internationales, saisir le fonctionnement de la fiscalité relative à ces investissements s’avère crucial.

Cette fiscalité varie selon plusieurs facteurs : la localisation des propriétés, le système d’imposition du pays concerné, ainsi que les accords fiscaux bilatéraux avec la France.

Cet article détaille les éléments fondamentaux à maîtriser pour comprendre la fiscalité des SCPI à l’échelle internationale.

Les bases de l’imposition pour les investisseurs français

En France, les revenus fonciers internationaux perçus par les investisseurs sont intégrés à l’impôt sur le revenu, en fonction du barème et de la tranche d’imposition applicable à chaque individu.

Par exemple, un contribuable célibataire ayant des revenus nets de 60 000€ paie un impôt de 11 286€, calculé par tranche marginal d’imposition (TMI) :

- De 0€ à 11 294€ : 0%, soit 0€

- De 11 294€ à 28 797€ : 11%, soit 17 503€ x 11% = 1 925€

- 28 797€ à 60 000€ : 30%, soit 31 203€ x 30% = 9 361€

On retrouve bien 0€ + 1 925€ + 9 361€ = 11 286€.

S’il perçoit également des revenus fonciers de source étrangère, par exemple 12 000€, sont revenu fiscal de référence est de 72 000€.

Et il doit payer 30% x 12 000€ = 3 600€ d’impôt supplémentaire. Soit 14 886€ au total, salaires et revenus fonciers étrangers inclus.

Cependant, les revenus fonciers étrangers sont exemptés de prélèvements sociaux, ce qui représente une réduction de 17,2% des coûts par rapport à des revenus fonciers français.

Si les loyers de 12 000€ provenaient d’un immeuble français, il aurait dû payer également des prélèvements sociaux de 12 000€ x 17,2% = 2 064€.

Il est important de noter que ces revenus peuvent également être taxés dans le pays d’origine des biens, selon les règles fiscales locales en place.

Pour cela, il faut se référer aux conventions fiscales.

Double imposition et conventions fiscales en vigueur

Afin d’éviter une double taxation, la France a établi des conventions fiscales avec plusieurs pays, offrant une protection aux investisseurs des SCPI internationales.

Ces accords permettent généralement une imposition des revenus fonciers dans le pays de localisation des biens, tout en octroyant un crédit d’impôt pour les taxes payées à l’étranger, limité à la hauteur de l’impôt français.

Ce dispositif assure que l’investisseur français n’est pas plus taxé qu’un investissement similaire réalisé en France.

Néanmoins, les taux d’imposition étrangers peuvent varier, étant parfois supérieurs ou inférieurs aux taux français.

Par exemple, le taux de prélèvement à la source pour des loyers générés par un immeuble en Allemagne est de 15,825%.

Les loyers allemands étant intégrés dans l’impôt français, le contribuable paiera des impôts sur le revenu supplémentaires. Pour éviter cette double imposition, il aura droit à un crédit d’impôt égal à l’impôt payé en France.

Les spécificités des revenus locatifs étrangers

Les revenus issus de la location de propriétés à l’étranger peuvent différer de ceux perçus en France en plusieurs points.

Par exemple, certains pays imposent un prélèvement à la source pour les investisseurs internationaux, simplifiant ainsi les démarches administratives. D’autres exigent une déclaration de revenus locale, ce qui requiert une connaissance des réglementations fiscales spécifiques au pays.

Des avantages fiscaux peuvent également être accordés, comme des crédits d’impôt, voire des exonérations. Plusieurs pays offrent un cadre fiscal plus avantageux que la France pour les investissements immobiliers, grâce à des taux d’imposition réduits, une base imposable allégée, ou des systèmes d’indexation des loyers.

Nous rappelons que les revenus fonciers étrangers ne sont pas soumis aux prélèvements sociaux de 17,2%.

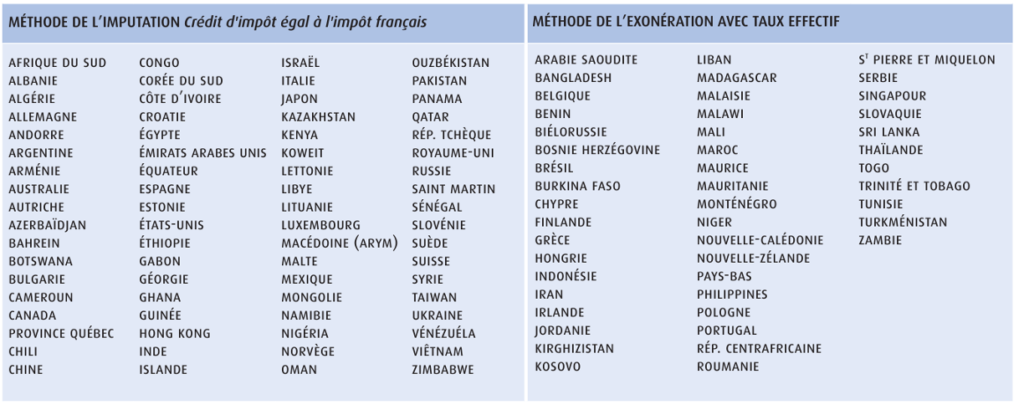

Voici au 31/12/2023 les méthodes fiscales par pays :

La méthode de l’imputation

La méthode de l’imputation consiste à :

- On ajoute les revenus étrangers à sa déclaration d’impôt ;

- Les revenus étrangers sont fiscalisés à la tranche marginale d’imposition (TMI) ;

- On retranche à l’impôt sur le revenu un crédit d’impôt égal aux revenus étrangers multipliés par le taux effectif (taux moyen d’imposition).

Reprenons notre exemple des revenus étrangers allemands.

Le contribuable français paie un impôt sur le revenu de 14 886€ composé de :

- 11 286€ d’impôt pour les salaires

- 3 600€ pour les revenus fonciers allemands

Le revenu fiscal de référence est de 72 000€. Le taux effectif se calcule donc de la manière suivante : 14 886€ / 72 000€ = 20,68%.

Le crédit d’impôt est donc de 20,68% x 12 000€ = 2 481€.

Les revenus fonciers nets d’impôts sont de 12 000€ – 3 600€ + 2 481€ = 10 881€.

La méthode de l’exonération

La méthode de l’exonération donne un résultat similaire mais la logique est légèrement différente. Les revenus sont exonérés (non fiscalisés) mais contribuent au calcul du taux effectif :

- On ajoute les revenus étrangers à sa déclaration d’impôt ;

- Les revenus étrangers sont fiscalisés à la tranche marginale d’imposition (TMI) ;

- On retranche à l’impôt sur le revenu l’impôt généré par les revenus (exonérés), qui est égal aux revenus étrangers multipliés par le taux effectif (taux moyen d’imposition).

Reprenons notre exemple mais avec des revenus étrangers hollandais (les Pays-Bas ayant une méthode de l’exonération pour les revenus étrangers).

Nous devons calculer l’impôt sur le revenu théorique Il est de 14 886€ et composé de :

- 11 286€ d’impôt pour les salaires

- 3 600€ pour les revenus fonciers portugais

Le revenu fiscal de référence est de 72 000€. Le taux effectif se calcule donc de la manière suivante : 14 886€ / 72 000€ = 20,68%.

Les revenus fonciers sont exonérés mais les revenus français sont fiscalisés au taux moyen : 60 000€ x 20,68% = 12 405€.

Les revenus fonciers nets d’impôts sont de 12 000€ – (12 405€ – 11 286€) = 10 881€.

Le résultat est donc identique à la méthode de l’imputation.

Optimiser sa fiscalité en investissant dans les SCPI internationales en 2024

Investir dans les Sociétés Civiles de Placement Immobilier (SCPI) internationales présente une opportunité de réduction d’imposition sur les revenus fonciers.

Pour bénéficier pleinement de cet avantage, il est essentiel de sélectionner judicieusement les SCPI, de gérer efficacement les crédits d’impôt étrangers et de comprendre les conséquences de la réforme fiscale de 2024.

Découvrons ensemble comment optimiser votre fiscalité via les SCPI internationales pour l’année 2024.

Choisir les SCPI en fonction du régime fiscal

La fiscalité applicable aux SCPI internationales varie selon le pays où les propriétés sont localisées, offrant une large gamme de régimes fiscaux, certains étant plus favorables que le régime fiscal français.

Pour identifier les SCPI qui correspondent le mieux à votre situation fiscale, il est crucial de comparer les taux d’imposition, les bases imposables, les avantages fiscaux et les accords fiscaux disponibles dans chaque pays.

Les SCPI investissant en Allemagne, au Portugal ou aux Pays-Bas, par exemple, jouissent généralement d’une fiscalité plus avantageuse que celles investissant en France, en Italie ou en Espagne.

Diversifier votre portefeuille de SCPI selon les pays et les secteurs d’activité est une stratégie prudente pour minimiser les risques et saisir les opportunités du marché immobilier européen.

Pour vous aider à vous constituer un portefeuille de SCPI diversifiées, contactez l’un de nos experts patimoniaux.

Rendez-vous patrimonial offert

Vous souhaitez investir votre argent ou faire un bilan de votre situation patrimoniale mais vous êtes perdu ? Vous êtes au bon endroit ! Invest’Aide est un cabinet de gestion de patrimoine qui vous aide à faire les bons choix. Commencez par un rendez-vous gratuit avec l’un de nos conseillers patrimoniaux.

Gérer efficacement les crédits d’impôt étrangers

Les revenus fonciers perçus à l’étranger sont soumis à l’imposition tant dans le pays d’origine que en France, selon le barème progressif de l’impôt sur le revenu français.

Pour éviter une double imposition, la France octroie un crédit d’impôt ou une exonération d’impôt correspondant au montant payé à l’étranger, sans dépasser le montant dû en France.

Une gestion adéquate des crédits d’impôt étrangers implique de déclarer vos revenus fonciers internationaux via le formulaire 2047, en précisant les montants brut et net ainsi que l’impôt payé à l’étranger.

Ces informations doivent ensuite être reportées sur le formulaire 2042, aux lignes 8TK (montant brut), 8TL (montant net) et 8TM (crédit d’impôt).

Si l’impôt étranger est supérieur au taux français, un remboursement du crédit d’impôt excédentaire peut être sollicité.

Les impacts de la réforme fiscale 2024 sur les SCPI internationales

La réforme fiscale prévue pour le 1er janvier 2024 modifiera le paysage fiscal pour les SCPI internationales, notamment en ce qui concerne le calcul du crédit d’impôt étranger.

La suppression de la tranche d’imposition à 14% au profit d’une nouvelle tranche à 11% applicable aux revenus imposables jusqu’à 25 710 € par part entraînera une réduction du crédit d’impôt étranger pour les contribuables avec des revenus imposables situés entre 10 084 € et 25 710 € par part.

Pour pallier cette réduction, la réforme introduira un système de restitution pour le crédit d’impôt étranger non utilisé, disponible dès 2025, basé sur les revenus de 2024.

Stratégies d’investissement et considérations pratiques pour 2024

Investir dans les SCPI internationales en 2024 demande une attention particulière aux modifications fiscales, aux régions géographiques privilégiées, ainsi qu’à l’essentielle diversité et analyse des coûts.

Voici des points cruciaux à envisager pour peaufiner votre stratégie d’investissement en SCPI internationales pour l’année 2024.

Anticiper les changements fiscaux et adapter son portefeuille

L’arrivée de la réforme fiscale le 1er janvier 2024 transformera le paysage des SCPI internationales, spécialement concernant les crédits d’impôt étrangers.

Pour vous y préparer, ajustez votre portefeuille de SCPI à votre situation fiscale et aux taux d’imposition internationaux.

Il est judicieux de favoriser les SCPI dans des pays au taux d’imposition égal ou inférieur à celui de la France pour maximiser les crédits d’impôt étrangers.

Vous pouvez aussi diversifier avec des SCPI dans les pays au taux supérieur, bénéficiant ainsi du futur système de restitution des crédits d’impôt étrangers dès 2025.

Sélection des zones géographiques les plus favorables

Choisir les bonnes zones géographiques est vital lorsqu’il s’agit d’investir dans les SCPI internationales, les impôts locaux influant directement sur vos rendements.

Les facteurs à considérer comprennent la croissance économique, la stabilité politique et les dynamiques de marché immobilier.

Selon ces critères, les meilleures régions pour investir en 2024 incluent l’Allemagne, le Portugal, les Pays-Bas, l’Irlande et la Scandinavie.

L’importance de la diversification et de l’analyse des coûts

Diversifier son portefeuille et étudier les frais liés aux SCPI internationales sont des étapes clés pour sécuriser vos investissements en 2024.

La diversification minimise les risques et optimise les potentialités du marché immobilier européen.

Il est recommandé de varier vos investissements par pays, secteurs et gestionnaires. Un examen minutieux des frais – de souscription, de gestion, de transaction et de change – est également crucial pour évaluer la rentabilité de votre investissement et choisir les SCPI offrant les meilleures conditions.

Calculer la fiscalité internationale des SCPI

Utilisez notre calculateur en ligne pour déterminer les rendements nets de fiscalité internationale de vos investissements de SCPI.

Conclusion

Avec ces informations, vous êtes maintenant prêts à naviguer dans le monde de la fiscalité des SCPI internationales. Vous détenez les connaissances de base sur ce qu’elles sont, leur mode de fonctionnement et leur régime fiscal tant en France qu’à l’international.

Les avantages et les inconvénients de cet investissement vous sont aussi familiers, tout comme les stratégies à adopter et les points pratiques à prendre en compte pour 2024. Le moment est venu de passer à l’action. Pour ce faire, sollicitez l’aide d’un conseiller spécialisé en SCPI internationales, qui vous guidera dans la sélection et la gestion de votre portefeuille d’investissements.

N’attendez plus pour mettre votre argent au travail dans les SCPI internationales et bénéficier d’un rendement séduisant couplé à une fiscalité attrayante !