Les produits structurés sont des instruments financiers associant une partie obligataire à un produit dérivé, offrant la possibilité d’investir sur un actif sous-jacent tel qu’un indice boursier ou une action.

Ils se distinguent par leur capacité à fournir une protection du capital (totale ou partielle) couplée à un objectif de rendement. Généralement proposés par les banques et les compagnies d’assurance, ils s’intègrent dans des produits tels que les contrats d’assurance vie, les comptes-titres, les PEA ou les plans d’épargne retraite.

Face à l’abondance des offres sur le marché, comment identifier le produit structuré le plus adapté ? Il est crucial de considérer certains critères pour comparer ces produits, tout en pesant leurs risques et avantages. Quel produit structuré offre le meilleur équilibre entre rendement et risque en 2024 ?

Cet article vise à dévoiler notre sélection des produits structurés les plus performants pour 2024, évalués selon leurs caractéristiques, performances et coûts. Nous éluciderons également les principes de fonctionnement des produits structurés et soulignerons les précautions à prendre avant de s’engager. Pour finir, des stratégies pour une gestion de patrimoine optimisée grâce aux produits structurés seront partagées.

Nos produits structurés du moment

Voici un exemple de produits structurés sélectionnés, proposés actuellement à nos clients.

Vous souhaitez investir dans ces produits structurés ou être accompagné pour construire une allocation de produits structurés performants ? Réservez un créneau téléphonique avec l’un de nos conseillers.

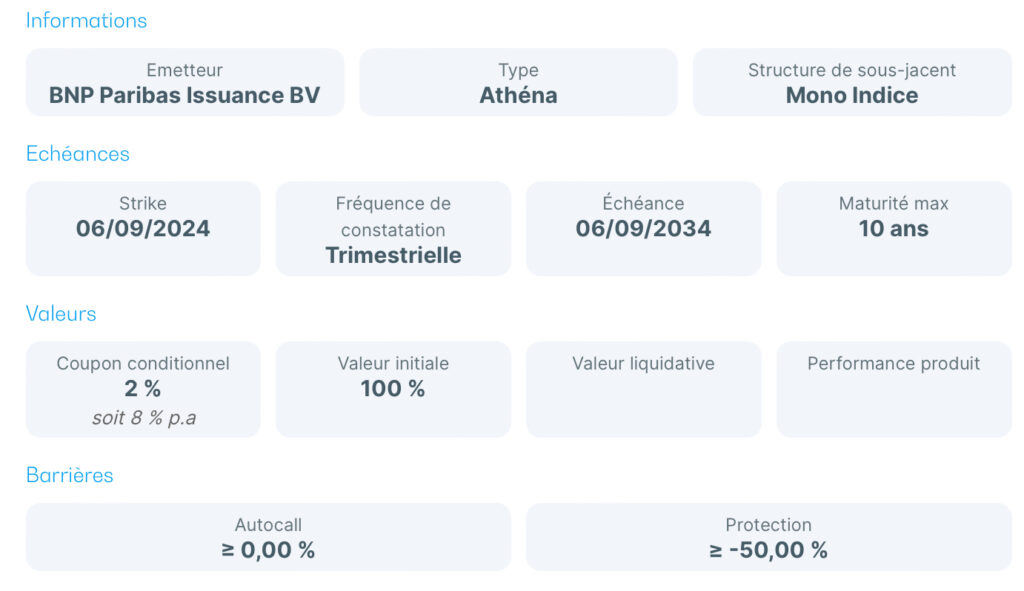

Rhon’Alpes Auvergne Oblig Novembre 2024

Produit structuré à capital garanti générant un gain annuel de 4,6%. L’émetteur (Société Générale) peut rembourser le capital et les coupons à partir de la deuxième année.

Notre avis sur ce produit structuré : un produit structuré attractif et sécurisé. Le seul risque de l’investisseur est de rester investi dans le produit alors qu’il a la possibilité de trouver un produit similaire avec un coupon plus élevé (en cas de remontée des taux, ce qui nous semble peu probable).

Opportunité Transaltantique Septembre 2024

Produit structuré à capital protégé générant un rendement jusqu’à 8% par an : votre investissement est garanti si l’indice diversifié mondial ne réalise pas une contre-performance de -50% sur 10 ans. En cas de perte supérieure à -50% au bout de 10 ans, la perte de l’investisseur est égale à celle de l’indice. Si la perte est inférieure à -50%, l’investisseur récupère son capital intégralement. Enfin, en cas de hausse de l’indice sur 10 ans et constaté annuellement, le produit structuré s’arrête et l’investisseur perçoit un gain de 8% par an.

Notre avis sur ce produit structuré : un produit qui présente un risque de perte en capital modéré. L’indice sous-jacent est diversifié et la protection en cas de baisse de l’indice est élevé. Un bon produit structuré de diversification.

Comprendre les produits structurés : Une brève introduction

Avant de plonger dans notre classement des meilleurs produits structurés en 2024, il est crucial de saisir la nature de ces instruments financiers, de comprendre leur fonctionnement ainsi que de connaître leurs avantages et leurs limites.

Les fondamentaux des produits structurés

Un produit structuré est un instrument financier élaboré à partir de la combinaison d’une composante obligataire et d’un produit dérivé. Son objectif est de permettre l’investissement dans un actif sous-jacent, tel qu’un indice boursier ou une action, offrant en parallèle une protection du capital (totale ou partielle) et un potentiel de rendement spécifique.

Ces produits sont majoritairement structurés sous forme de fonds ou d’obligations, avec une durée prédéterminée oscillant entre 2 et 10 ans. Leur valeur à maturité et leur performance dépendent directement de l’évolution de l’actif sous-jacent, suivant une formule précise. Ils peuvent aussi proposer des remboursements anticipés lors d’anniversaires spécifiques, accompagnés d’un coupon.

Ainsi, le produit structuré se présente comme une solution personnalisable, adaptée aux besoins et aux aspirations des investisseurs. Il existe un large éventail de produits structurés, se distinguant par le sous-jacent, la formule de calcul, le niveau de protection du capital investi et le profil de risque. Certaines options, qualifiées de produits à capital garanti, s’engagent à rembourser intégralement le capital à l’échéance, quels que soient les fluctuations du marché.

À l’opposé, les produits offrant une protection partielle du capital garantissent le remboursement d’une portion du capital investi à l’échéance, à condition que la baisse du sous-jacent ne dépasse pas un seuil spécifique, dénommé barrière de protection.

Avantages et inconvénients

Les avantages des produits structurés pour l’investisseur incluent :

- Protection du capital : Ils assurent une protection totale ou partielle du capital, limitant ainsi les pertes en cas de recul du marché.

- Potentiel de rendement : Ces produits promettent un rendement prédéfini, potentiellement plus élevé que celui des investissements traditionnels.

- Diversification : L’accès à divers actifs sous-jacents permet une complémentarité dans un portefeuille d’investissement, réduisant la corrélation avec les marchés financiers.

Toutefois, les produits structurés comportent également des risques et des désavantages tels que :

- Complexité : Leur nature sophistiquée requiert une compréhension approfondie de leurs mécanismes, de leur formule de calcul, de leur actif sous-jacent et de leur niveau de risque.

- Liquidité : Leur revente peut s’avérer difficile, en l’absence d’un marché secondaire, nécessitant ainsi l’immobilisation du capital sur la durée du produit.

- Risque de contrepartie : Le remboursement du capital et des coupons est garantie uniquement par l’émetteur, introduisant un risque de défaut de ce dernier.

Il est donc essentiel d’évaluer soigneusement les avantages et les inconvénients des produits structurés avant tout investissement, en veillant à sélectionner des options en adéquation avec son profil de risque, son horizon de placement et ses objectifs patrimoniaux.

Rendez-vous patrimonial offert

Vous souhaitez investir votre argent ou faire un bilan de votre situation patrimoniale mais vous êtes perdu ? Vous êtes au bon endroit ! Invest’Aide est un cabinet de gestion de patrimoine qui vous aide à faire les bons choix. Commencez par un rendez-vous gratuit avec l’un de nos conseillers patrimoniaux.

Les critères de sélection pour notre classement 2024

Pour élaborer notre classement des meilleurs produits structurés de 2024, nous avons concentré notre attention sur trois critères essentiels : la performance historique et espérée, le risque et le niveau de protection du capital, ainsi que les innovations et l’adaptabilité aux tendances du marché. Voici une explication détaillée de ces critères et un aperçu des sources consultées pour leur évaluation.

Performance historique et espérée

Notre premier critère repose sur la performance historique et espérée des produits structurés, évaluant leur rendement réel ou potentiel via leur formule, leur base et leur durée. Nous nous sommes appuyés sur le rapport annuel de SRP (Structured Retail Products), qui révèle un rendement annualisé moyen de 7,65% pour 2021, avec 99% des produits arrivés à échéance offrant un rendement positif. Des simulateurs de performance et des fiches techniques, disponibles sur les sites des émetteurs, nous ont permis de comparer les performances passées et futures dans divers contextes de marché.

Risque et niveau de protection du capital

Le deuxième critère examine le risque et le niveau de protection du capital. Ce volet évalue la probabilité de perte du capital investi, en prenant en compte la volatilité, la barrière de protection, et le risque de contrepartie. Le Document d’Information Clés (DIC) a été une source précieuse, fournissant une échelle de risque de 1 à 7 et décrivant le pire scénario possible. Les analyses de l’Observatoire Financier ont également éclairé notre compréhension des risques liés à ces produits, nous aidant à apprécier leur degré de sécurité.

Innovations et adaptabilité aux tendances du marché

Enfin, notre troisième critère portait sur les innovations et l’adaptabilité de ces produits face aux évolutions du marché. Nous avons évalué leur capacité à offrir des solutions originales, répondant aux exigences des investisseurs dans un environnement fluctuant. Le suivi des publications de Charretier Finance et des contenus de SRP, incluant newsletters et webinaires, nous a permis d’identifier les produits se démarquant par leur innovation et leur pertinence actuelle.

Les meilleurs produits structurés de 2024 : Notre top sélection

Après avoir étudié différents critères, nous sommes ravis de vous présenter notre sélection phare de trois produits structurés de 2024. Ils se distinguent par leur performance, leur sécurité, et leur caractère innovant. Accessibles sur le marché français, ces produits peuvent être intégrés à un contrat d’assurance vie, un PEA, un PER ou à un compte-titres.

Invest’Aide sélectionne régulièrement des produits structurés ayant des caractéristiques similaires. Pour rendre notre exemple intemporel, appelons-les des produits structurés « A », « B » et « C ».

Le produit structuré « A » pour la sécurité et la régularité des rendements

Le produit « A », avec son capital garanti, promet un rendement annuel de 5% sur 8 ans, à condition que l’indice Euro Stoxx 50 ne chute pas de plus de 40%. En cas de non-respect de cette condition, aucun coupon n’est versé pour l’année en question, mais le capital est garanti à 100% à l’échéance. Idéal pour ceux qui cherchent à allier sécurité et rendements réguliers tout en capitalisant sur la croissance des marchés européens.

Émis par BNP Paribas, noté A+ par Standard & Poor’s, ce produit est accessible dès 1 000 euros.

Le produit structuré « B » pour les investisseurs cherchant l’exposition internationale

Le produit « B » propose une protection partielle de capital et un rendement lié à la performance du panier Morningstar Transatlantic Select Decrement 5% Index, qui regroupe 50 sociétés américaines et européennes à forte croissance de dividendes. Il offre un coupon annuel jusqu’à 10% selon la performance positive du panier, sur 6 ans, avec une protection de 90% du capital si le panier baisse de moins de 50% à l’échéance.

Emanant de Société Générale, avec une notation A par Standard & Poor’s, ce produit s’achète à partir de 10 000 euros.

Le produit structuré « C » pour une approche innovatrice liée à l’IA et la technologie

Le « C » est un produit à capital garanti offrant un rendement lié à l’AI & Tech Index, avec 20 entreprises mondiales choisies via un algorithme d’intelligence artificielle. Ce produit verse un coupon annuel de 80% de la performance positive, plafonné à 12%, sur 5 ans.

Proposé par HSBC, noté AA- par Standard & Poor’s, il est disponible dès 5 000 euros.

Investir dans des produits structurés avec Invest’Aide

Vos souhaitez investir dans l’un de ses produits structurés ou être conseillé sur les fonds à formule qui vous conviendraient le mieux ?

Contactez l’un de nos conseillers expérimenté. Ce premier rendez-vous est totalement gratuit.

Conclusion

Les produits structurés se démarquent comme des instruments financiers innovants, offrant une parfaite synergie entre protection du capital, potentiel de rendement élevé et diversification. Ils représentent une solution idéale pour les investisseurs désireux de saisir les opportunités offertes par les marchés financiers, tout en gardant un contrôle rigoureux sur les risques encourus. Pour identifier le produit structuré qui correspond le mieux à vos attentes, il est essentiel de considérer plusieurs facteurs : la performance historique, les prévisions de rendement, le niveau de risque, la protection du capital, ainsi que la capacité d’innovation et d’adaptation aux tendances actuelles du marché.

Dans notre guide des meilleurs produits structurés de 2024, nous avons élaboré un classement fondé sur ces critères déterminants. Nous vous encourageons à explorer en détail les fiches techniques de ces produits et à consulter votre conseiller financier pour obtenir des conseils personnalisés.

Ne laissez pas passer cette occasion unique d’optimiser votre gestion de patrimoine grâce aux atouts des produits structurés !

FAQ

Quels sont les meilleurs fonds structurés ?

Les meilleurs fonds structurés constituent un équilibre optimal entre rendement, protection du capital et durée. Certains fonds structurés se distinguent en 2024 par leur performance, comme AGAPAN, qui offre des rendements de 5 à 12%, une durée moyenne de 1,2 an, un risque évalué entre 1 et 5 sur 7, tout en s’appuyant sur des entreprises de renom telles que Nvidia, Unibail-Rodamco-Westfield, et Alstom. Nexo Capital et EQUITIM proposent également des rendements similaires, avec des durées moyennes de 1,3 an, des risques maîtrisés et des investissements sous-jacents solides, tels que BNP Paribas, Engie, Teleperformance pour Nexo Capital, et des indices diversifiés comme l’Euro Stoxx 50 et le CAC 40 pour EQUITIM.

Comment placer 30 000 euros ?

Pour placer 30 000 euros, le choix se fait en fonction de votre profil, vos objectifs et votre appétence au risque. Parmi les options envisageables, on retrouve le livret bancaire, l’assurance-vie, le PEA, l’immobilier locatif, la pierre-papier, le crowdfunding immobilier, ou encore la bourse.

Quel est le placement le plus rentable ?

Le placement le plus rentable varie selon votre horizon de placement, le niveau de risque accepté et la fiscalité applicable. Sur le long terme, la bourse, l’immobilier industriel, et le crowdfunding immobilier se révèlent particulièrement rentables. Sur le court terme, les segments les plus performants sont l’immobilier résidentiel parisien et les espaces de bureaux.

Quel placement à 7% ?

Un placement à 7% garantit un rendement annuel de 7%. Parmi ces placements, la SCPI ou Société Civile de Placement Immobilier se distingue. Elle permet d’investir dans l’immobilier locatif tout en évitant les soucis liés à la gestion quotidienne.