Avant de parler des amortissements du statut LMNP (Loueur Meublé Non Professionnel), laissez-moi revenir rapidement sur le LMNP.

LMNP : pourquoi choisir ce statut ?

Le Loueur Meublé Non Professionnel est un statut vous permettant d’exploiter votre maison ou votre appartement en meublé.

Vous devrez équiper le logement avec du mobilier permettant au locataire d’y dormir, manger et vivre convenablement « au regard des exigences de la vie courante ».

Il existe une liste très précise des meubles exigés publiée dans le décret du 31 juillet 2015 :

- La literie avec la couverture et couette

- Des volets ou des rideaux pour les chambres

- Des plaques de cuisson

- Un appareil de cuisson : four ou four à micro-ondes

- Un réfrigérateur

- Un congélateur ou à minima un compartiment à congélation dans le réfrigérateur

- De la vaisselle en nombre suffisant

- Des ustensiles de cuisine

- Un table et des chaises

- Des étagères de rangement

- Des luminaires

- Du matériel ménager adapté au logement comme un aspirateur si une pièce a de la moquette ou un balai et serpillière pour du carrelage).

Evidemment, rien de vous empêche d’équiper le logement avec davantage d’équipement. Il s’agit ici du mobilier obligatoire dans le logement.

Au-delà de proposer un loyer plus élevé que celui d’un logement comparable loué nu, vous bénéficiez d’une fiscalité bien plus avantageuse.

Vous devrez en amont vous assurer que le bien soit adapté à de la location meublé. Par exemple, qu’il puisse intéresser des étudiants ou des jeunes actifs s’il s’agit d’une petite surface ou des colocataires s’il dispose de plusieurs chambres.

Le statut de LMNP a été créé il y a plus de 70 ans (loi du 2 avril 1949). Ce statut est donc pérenne est stable, contrairement à une niche fiscale qui peut être rabotée d’une année à l’autre au gré des lois de finance.

Sur le plan fiscal, il s’agit d’une activité commerciale (régime des artisans et de commerçants). Les revenus locatifs ne sont donc pas des revenus fonciers (pas de mutualisation des revenus et des charges si vous louez déjà en nu) mais des BIC (Bénéfices Industriels et Commerciaux).

Les différentes opérations possibles en LMNP

Comme vous l’avez compris, le Loueur Meublé Non Professionnel régie par le Code Civil vous accordant un régime fiscal avantageux.

Vous pouvez exploiter un logement en meublé de diverses manières.

Les résidences de services

Vous pouvez investir dans de nombreux projets en résidences de services.

Des opérateurs et promoteurs construisent des résidences étudiantes, seniors ou de tourisme. Des investisseurs achètent les logements et les louent à des gestionnaires qui se chargeront de la mise en location.

Les résidences de services sont des solutions clé-en-main d’immobilier locatif. Le gestionnaire s’occupe de tout : trouver les locataires, réaliser la gestion locative etc. Il prend également en charge le risque locatif puisqu’il s’engage à payer un loyer ferme à l’investisseur. S’il ne trouve pas de locataires pour habiter dans le logement, ce sera donc de sa responsabilité financière.

Le LMNP géré librement

Rien ne vous empêche d’acheter vous-même un appartement ou une maison dans le neuf ou l’ancien, de le meubler et de le mettre en location.

A partir du moment ou vous respectez le décret et que les équipements obligatoires sont présents, vous pourrez louer votre logement en meublé. N’oubliez pas que vous devrez signer un bail meublé, différent d’un bail classique.

Vous devrez en amont valider la demande sur un logement meublé. Parmi les différents modes de location, vous pourrez :

- Louer à des étudiants ou des jeunes actifs : plutôt des petites surfaces proches des transports en commun et des pôles universitaires ou économiques

- Des colocations si vous disposez d’un bien immobilier de plusieurs chambres.

Si vous cherchez un accompagnement clé-en-main, n’hésitez pas à ma contacter, je mets régulièrement en place des solutions pour mes clients.

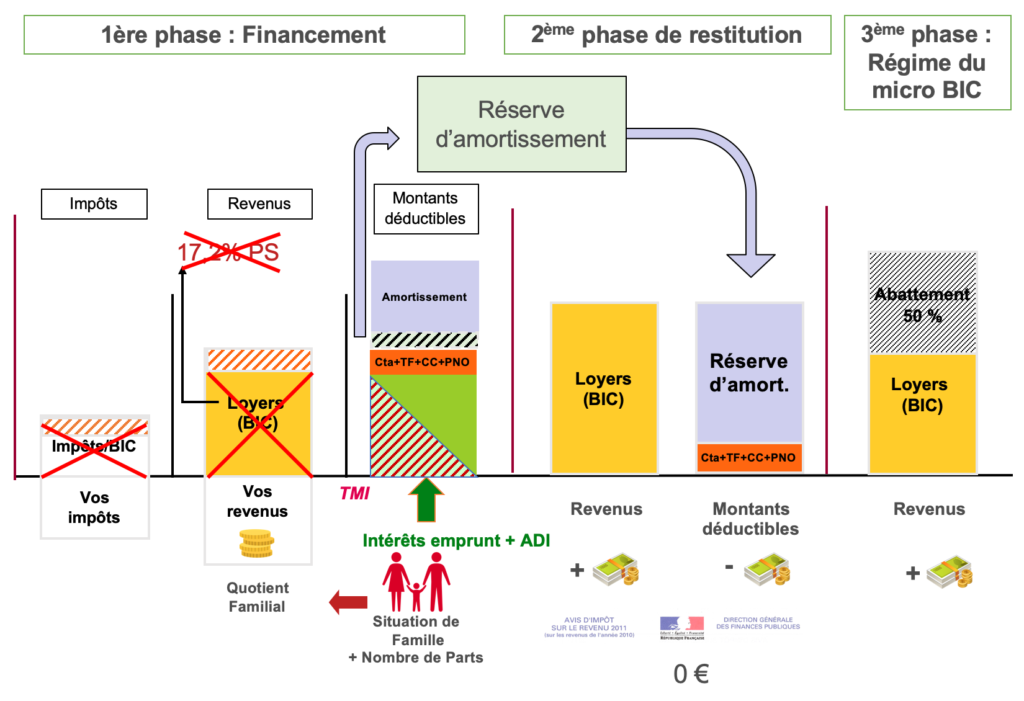

Le LMNP en micro-BIC

En déclarant au forfait (micro-BIC), vous bénéficiez d’un abattement de 50% sur les loyers encaissés (contre 30% pour un location nue). L’assiette imposable baisse donc : moins de fiscalité et moins de prélèvements sociaux.

Pour une personne moyennement fiscalisée avec une TMI de 30% (taux marginal d’imposition), l’économie est significative.

Si vous encaissez 5 000€ de revenus locatifs, vous déclarez ainsi 2 500€ après abattement, soit environ 1 200€ d’impôts et de CSG CRDS. Dans le cas où le logement était loué nu, c’est 3 500€ de revenus fonciers nets que vous auriez du déclarer. Soit des prélèvements obligatoires de 1 700€ !

Vous pouvez utiliser mon simulateur en ligne LMNP micro réel si vous vous demandez quel régime est le plus intéressant dans votre situation.

Le LMNP option au réel : des économies fiscales très importantes !

C’est maintenant que nous pouvons parler de l’amortissement en LMNP !

Toute personne physique qui investit dans un logement qui répond aux critères d’éligibilité prévus par la loi et qui est destiné à la location meublée peut pratiquer l’amortissement.

Concrètement, l’administration fiscale part du principe que votre bien immobilier « s’use » dans le temps. Il se déprécie et vous pouvez donc comptabiliser une charge non décaissée (fictive en quelque sorte car pas encore payée).

Vous pouvez donc amortir comptablement le bien immobilier sur une durée de 20 à 30 ans et le mobilier sur 5 à 10 ans.

Par exemple, 5 000€ (1/20ième) de la valeur d’un bien de 100 000€ est comptabilisé en amortissement chaque année. Ce qui réduit vos recettes imposables.

Et donc votre impôt et vos prélèvements sociaux.

Si l’investisseur constate plus de charges que de loyers (ce qui est toujours le cas lorsque l’on emprunte à crédit), il peut reporter le surplus d’amortissement sans limite de temps. L’amortissement est ainsi placé dans une réserve.

Au final : impôt inexistant ou très faible durant de très nombreuses années !

Pour vous aider à calculer l’amortissement, nous vous conseillons de télécharger notre simulateur calcul rendement locatif net.

La mécanique fiscale de l’amortissement

Le LMNP à l’option au réel est parfait pour un investisseur souhaitant se constituer des rentes futures. En effet, il va pouvoir se construire un patrimoine immobilier avec une très faible fiscalité durant la période de remboursement du crédit.

Au terme du crédit, il continuera à bénéficier du report de sa réserve d’amortissement. Il ne paiera donc toujours pas d’impôt.

Une fois la réserve d’amortissement épuisée, il pourra ensuite basculer au régime micro-BIC pour bénéficier d’une fiscalité plus avantageuse que celles des revenus fonciers classiques.

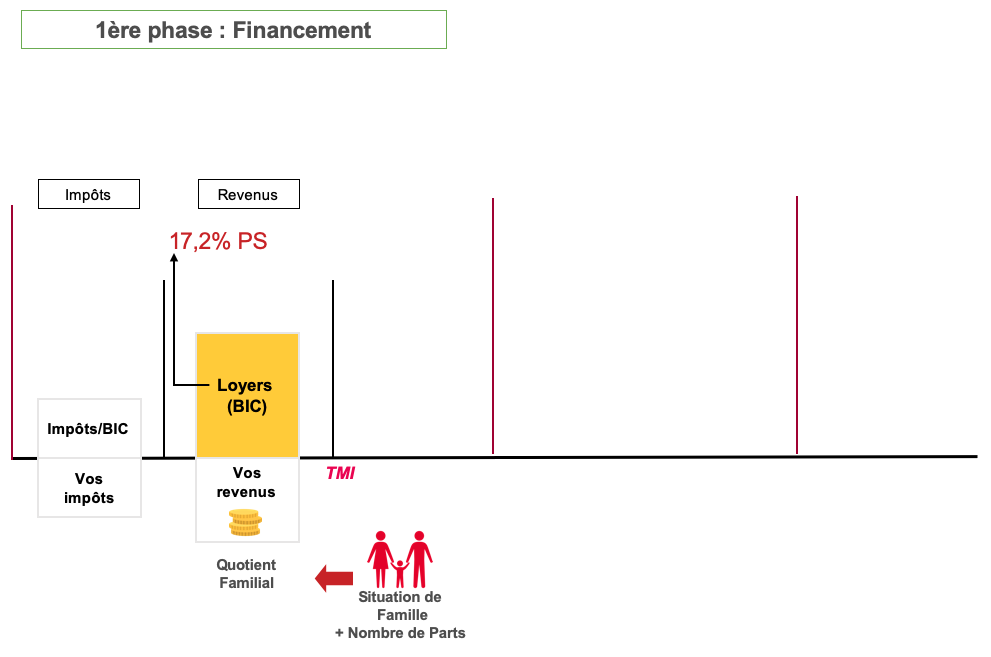

La phase de financement

Vous contractez un prêt immobilier pour acheter votre bien locatif (idéalement sans apport et sur la durée la plus longue possible – j’expliquerai pourquoi plus bas).

Ce bien immobilier vous génère des loyers qui sont normalement fiscalisés selon votre TMI. Vous ajoutez également la CSG CRSG de 17,2%.

Ça, c’est si vous n’optimisez pas la fiscalité.

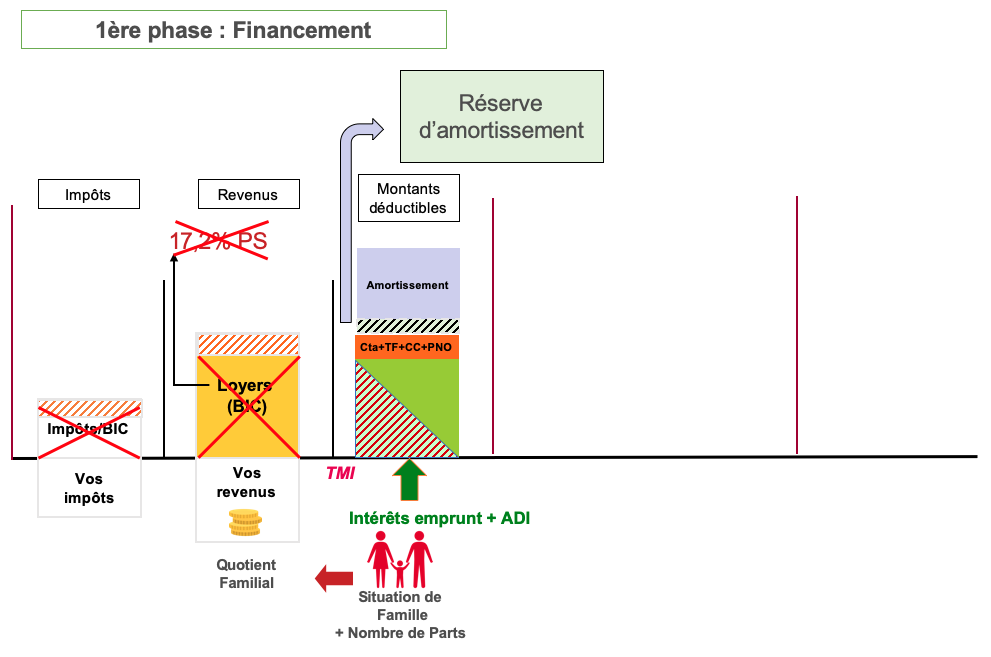

Grâce au régime réel comme expliqué précédemment, nous allons pouvoir déduire de nombreuses dépenses « décaissées » :

- L’assurance du bien

- Les charges de copropriété

- L’électricité

- L’entretien et les petites réparations

- Les honoraires d’agence le cas échéant

- Les impôts et les taxes : taxe foncière, cotisation foncière des entreprises

- Le téléphone et internet

- Les intérêts d’emprunt et les frais de dossier

Et bien sûr, nos fameux amortissements !

Ils sont calculés sur la base du prix du bien mais aussi sur les travaux effectués et le mobilier acheté pour meubler le bien.

En fonction du type de dépenses et du montant, vous allez pouvoir comptabiliser des amortissements. Par exemple :

- Literie : 6 ans

- Travaux de peinture : 10 ans

- Parquet : 15 ans

- Canapé : 10 ans

Le bien acheté sera quant à lui amorti selon une clé de répartition. Par exemple :

- Façade : 15% du prix sur 20 ans

- Toiture : 20% du prix sur 30 ans

- Terrain : 10% du prix et pas d’amortissement

La durée et la clé de répartition est définie par votre expert-comptable, en charge de la déclaration fiscale. Le recours à un professionnel de la comptabilité est obligatoire pour déclarer au régime réel.

Au bout du compte, les charges et les amortissements seront plus élevés que les loyers encaissés.

Vous ne paierez donc pas d’impôts et le report excédentaire sera stocké dans une réserve d’amortissement. Cette réserve viendra diminuer le revenus imposable des prochaines années.

Aide à la lecture de l’illustration : Les charges (Cta : comptabilité, TF : tafe foncière, CC : charges de copropriété, PNO : propriété non occupant) se déduisent s’abord des loyers. On déduit ensuite les intérêts d’emprunt et l’assurance emprunteur (ADI) et enfin, les amortissements. Le déficit lié aux amortissements est reportable sans limite de temps (10 ans pour les autres déficits) et stocké dans la réserve d’amortissement.

La phase de restitution

Une fois le crédit remboursé au terme de sa durée d’emprunt ou suite à un remboursement anticipé, vous de comptabiliserez plus d’intérêts d’emprunt.

Néanmoins, la réserve d’amortissement jouera son rôle puisqu’elle gommera les revenus locatifs jusqu’à épuisement. Vous ne paierez des impôts que lorsque celle-ci sera définitivement épuisée.

Lorsque les charges (y compris les amortissements) représenteront moins de 50% des loyers encaissés, vous pourrez basculer au régime micro-BIC pour bénéficier d’une imposition plus favorable.

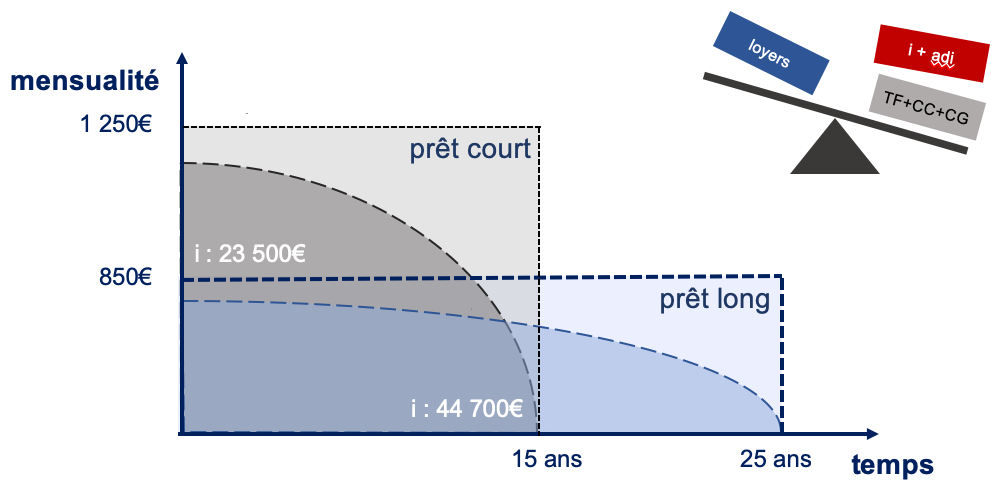

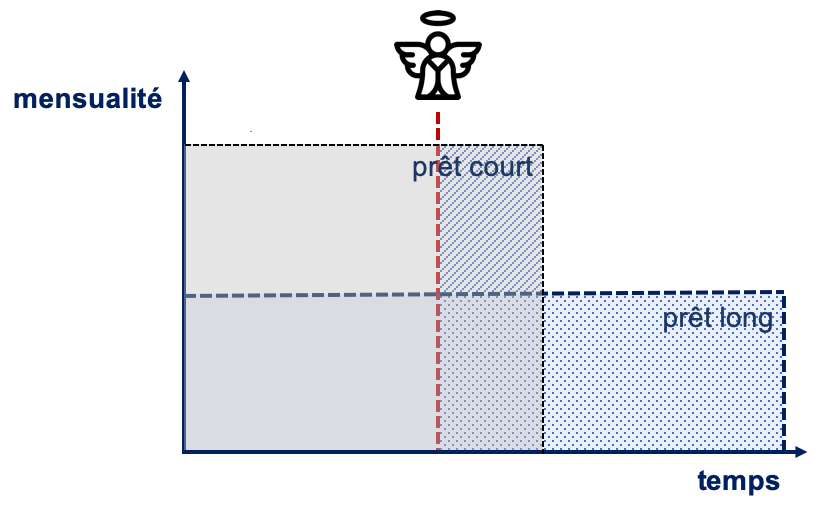

Emprunt court ou long : que choisir ?

A première vue, il est préférable de choisir un prêt court pour limiter les intérêts d’emprunt. De nombreux investisseurs retiennent également une durée d’emprunt qui coïncide avec la date de versement des premières rentes (âge du départ à la retraite par exemple).

Je vais vous expliquer pourquoi c’est une erreur et pour quelle raison vous devez systématiquement retenir la durée d’emprunt la plus longue avec le moins d’apport possible.

L’explication qui va suivre à déjà largement été traitée dans l’article sur l’effet de levier du crédit.

La souplesse financière à coût identique

Un prêt court vous demandera une mensualité plus élevée qu’un prêt long. Même si les intérêts d’emprunt payés seront plus faibles pour un prêt sur 15 ans vs un prêt sur 25 ans, les avantages du prêt long sont plus nombreux :

- Obtenir plus de patrimoine net car la différence de mensualité investie générera plus de capital que la dette due à la banque

- Le taux d’endettement est préservé grâce à une mensualité plus faible

- Par conséquent, la possibilité d’investir plus régulièrement dans l’immobilier et se construire un patrimoine plus important à terme

Optimisation fiscale du montage

Comparons le montant d’intérêts payés sur un prêt de 15 ans et un prêt de 25 ans, remboursé au bout de 15 ans.

Le montant d’intérêts payés sur un prêt de 25 ans est beaucoup plus élevé. C’est autant plus de charges déductibles qui permettront à l’investisseur de baisser sa fiscalité (et ses prélèvements sociaux).

La sécurité du capital

On y pense peu mais un crédit immobilier protège nos proches. En cas d’accident ou de décès prématuré, l’assurance emprunteur prend en charge le capital restant dû.

Les ayants-droits bénéficieront ainsi d’un capital plus élevé et donc d’une meilleure protection.

Si le prêt est souscrit sur une durée plus longue, le capital assuré (la dette restante à payer) sera plus élevée.

Plan type d’investissement en LMNP

L’amortissement en LMNP permet d’obtenir une absence de fiscalité (puis une fiscalité réduite). La rentabilité est ainsi améliorée.

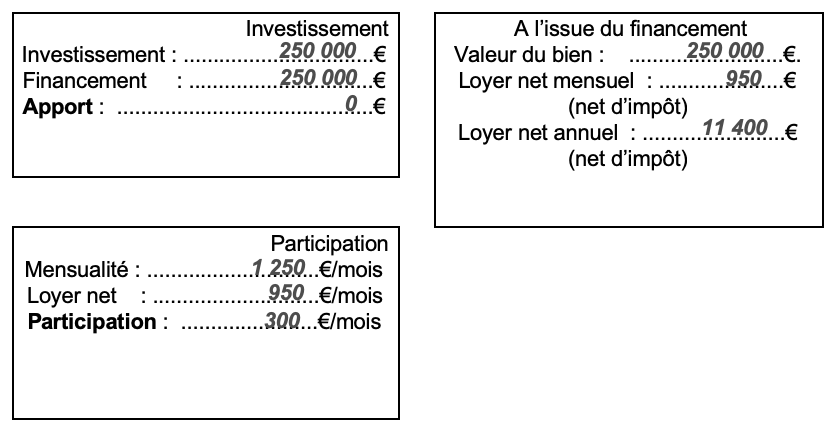

Si je prends un exemple d’investissement de 250 000€, voici le plan type :

Avec un emprunt sur 20 ans et un rendement locatif net de l’ordre de 4,5%, la participation est de 300€ chaque mois.

La rente à vie constituée sera de 950€/mois.

On peut comparer cette solution avec un livret bancaire par exemple. On voit ainsi qu’elle est beaucoup plus performante !

En savoir plus sur l’amortissement du LMNP

- LMNP : Choisir entre le micro BIC ou l’option au réel

- Comment déclarer son bien en LMNP ?

- Quand bascule-t-on en LMP ?