Il n’est pas indispensable d’élaborer soi-même son bilan patrimonial (ou audit patrimonial) mais plutôt recommandé d’engager un spécialiste pour obtenir un conseil en gestion de patrimoine personnalisé. Le patrimoine inclus le patrimoine immobilier, financier et professionnel.

Rendez-vous patrimonial offert

Vous souhaitez investir votre argent ou faire un bilan de votre situation patrimoniale mais vous êtes perdu ? Vous êtes au bon endroit ! Invest’Aide est un cabinet de gestion de patrimoine qui vous aide à faire les bons choix. Commencez par un rendez-vous gratuit avec l’un de nos conseillers patrimoniaux.

Qu’est ce que le bilan patrimonial ?

Le bilan patrimonial est une étude réalisée par un spécialiste de l’investissement ou de la fiscalité. Généralement, il s’agit de conseillers en gestion de patrimoine ou de conseillers en investissements financiers.

Pour cela, il devra vous poser les bonnes questions sur votre vie personnelle, professionnelle, votre patrimoine, vos finances et bien évidemment vos objectifs et votre profil de risque.

Cela permettra à l’expert financier de vous proposer un plan financier clair à suivre pour réaliser vos objectifs patrimoniaux.

Pourquoi réaliser un bilan patrimonial ?

L’objectif de l’audit patrimonial est de vérifier l’état actuel de vos finances, étudier et suivre vos investissements, prendre en compte votre situation actuelle et future pour ainsi cibler un produit financier ou immobilier afin de préparer votre retraite par exemple.

De même pour vos objectifs, une analyse parfaite et minutieuse sera faite sur vos besoins à court terme (de 1 à 3 ans environ), à moyen terme (entre 5 et 10 ans) et à long terme (à partir de 10 ans).

Qui doit faire un bilan patrimonial ?

Un bilan patrimonial est toujours utile. Néanmoins, certains profils comme les chefs d’entreprises, les travailleurs indépendants ou les professions libérales ont un intérêt certain à faire un bilan de patrimoine.

En effet, leur situation, souvent complexe demande une analyse fine de leur patrimoine et de leurs besoins.

Par exemple, un chef d’entreprise a des besoins en termes de préparation de retraite, de prévoyance (protection du conjoint et des enfants) ou de cession et transmission de leur entreprise.

Quand faire une étude patrimoniale ?

Vous pouvez réaliser un bilan patrimonial à n’importe quel moment de votre vie. Il est recommandé de faire un bilan patrimonial dans les moments importants de votre vie :

- Le mariage ;

- La naissance d’un enfant ;

- Un achat immobilier ;

- Votre départ à la retraite ;

- La transmission de votre patrimoine ;

- La cession de votre entreprise.

Un bilan patrimonial va ainsi vous permettre d’améliorer votre situation fiscale et répondre à vos besoins patrimoniaux. Vous pourrez ainsi mettre à plat votre situation patrimoniale et planifier vos objectifs sur le long-terme, comme la transmission de votre patrimoine, la préparation de votre retraite ou la cession de votre entreprise.

Où réaliser un bilan patrimonial ? Quels professionnels à contacter ?

Comme indiqué au début de cet article, on peut soi-même élaborer son propre bilan de patrimoine ou engager un conseiller indépendant qui sera chargé de suivre votre patrimoine pendant toute votre vie. Vous pouvez également vous rapprocher de votre banquier ou d’un assureur bien que cette solution ne soit pas optimale (manque d’indépendance).

Chez certains experts, il sera possible de réaliser un bilan patrimonial en ligne.

Peu importe la catégorie de professionnels choisie, ce dernier vous établira une synthèse de votre patrimoine et vous transmettra ses conseils et recommandations. Il est important de choisir un des professionnels précités digne de confiance afin de mieux lui transmettre les informations personnelles liées à vos états financiers pour une bonne prise en charge et prendre les bonnes décisions.

N’oubliez pas de vérifier les habilitations et accréditations du conseiller en gestion de patrimoine afin de vous assurer de son sérieux.

Comment établir un diagnostic de votre situation patrimoniale ?

Le diagnostic patrimonial permet de déterminer et de connaître à une date précise, la valeur de vos liquidités, vos biens immobiliers, vos assurances-vies, contrat de capitalisation, PEA etc. mais aussi votre rémunération professionnelle et vos autres revenus. Cette étude permet à l’investisseur de savoir si son patrimoine actuel est cohérent avec ses objectifs (préparer sa retraite, se constituer un capital, transmettre à ses enfants…) et s’il est bien optimisé. Il pourra ensuite mesurer si son épargne mensuelle sera suffisante pour atteindre ses objectifs patrimoniaux à 5, 10 ou 20 ans.

La question qui se pose est de savoir s’il faudra faire soi-même son étude patrimoniale ou demander l’aide d’un conseiller en gestionnaire de patrimoine ?

Vous n’êtes pas obligé de disposer de compétences particulières en économie ou en finances avant d’établir votre propre bilan patrimonial ! Il suffit dans un premier temps de recenser tous vos actifs et vos dettes. Estimez ensuite le montant d’épargne que vous pouvez dégager chaque mois.

Ceci peut toutefois se faire par le biais d’un conseiller indépendant pour une étude plus complète et précise. Vous pouvez faire appel à un professionnel pour faire établir votre audit patrimonial. Au cas où l’on déciderait de le faire soi-même, vous pouvez vous inspirer de cet exemple d’étude patrimoniale. Dans tous les cas, il faudrait suivre les trois étapes suivantes.

Quels sont les éléments à prendre en compte dans votre bilan de patrimoine ?

Avant d’échanger avec un conseiller en gestion de patrimoine, vous devrez avoir avec vous les éléments suivants :

- les avis d’imposition

- les relevés de votre banque

- une estimation de vos biens immobiliers

- le montant des crédits à rembourser

- les relevés de compte d’épargnes

- une estimation de vos biens mobiliers

Tous ces éléments constituent en quelque sorte la première étape pour l’établissement du bilan patrimonial.

Entre autre, la situation patrimoniale concernera aussi :

- votre situation familiale; êtes-vous marié(e)? avez-vous des enfants? Si oui, combien ? etc…

- votre régime matrimonial

- votre vie professionnelle; votre revenu mensuel, votre situation professionnelle,

- votre situation fiscale

- ainsi que les objectifs fixés.

L’analyse du patrimoine

Cette deuxième étape consistera à évaluer vos avoirs en banque, vos différents comptes, votre portefeuille boursier ou vos autres investissements afin d’identifier ce dont vous disposez.

Le diagnostic patrimonial, pour bien se faire, doit être complet et doit détailler vos emprunts immobiliers, en équipements, vos prêts en banque, vos revenus, vos salaires, vos biens physiques sans oublier vos charges : les impôts, taxes, crédits, etc… ce travail nécessite autant d’informations personnelles sur lesquelles vous ne devez pas hésiter à communiquer afin d’avoir une vision exhaustive de votre patrimoine.

Les résultats sont présentés sous formes de bilan faisant apparaître les passifs, les actifs et les informations relatives à votre famille.

Ainsi les actifs énumèrent l’ensemble des résidences et évaluent le prix des meubles dans ces résidences, les gains sociaux, les revenus par sociétés, les fonds alloués pour les commerces de même que les rendements, les investissements en assurances ou retour des assurances, les actions, l’état des comptes courants.

Les passifs rassembleront les emprunts professionnels, les prêts en banque, les parts sociales ainsi que les emprunts privés : des prêts à la consommations, des crédits immobilier, les investissements chez un tiers. Tout ceci constituera le total général des passifs.

Tous ces éléments constituent l’étude patrimoniale. D’autres ressources comme les assurances décès, la retraite ou le plan de stock-option sont valorisées hors bilan mais ne doivent pas être oubliées. Il en va de même pour le crédit-bail et les cautionnements. Pour mieux suivre ses investissements il serait conseillé de les classer en cinq catégories à savoir :

- l’immobilier d’habitation; il s’agit de tout ce qui concerne les propriétés d’habitation personnelle (nombre de maisons ou d’appartements).

- l’immobilier locatif; les habitations personnelles en location.

- les liquidités et les avoirs

- les actions et les parts détenues dans diverses sociétés.

- les placements à long terme sans risque.

Dernière étape du bilan patrimonial : l’action !

Savoir faire un bilan patrimonial est une chose, il faut l’appliquer maintenant !

Quelques soit les caractéristiques de l’épargnant, les problématiques patrimoniales restent inchangées. Ainsi pour préparer au plus tôt ses projets grâce à la mécanique des intérêts composés, l’idéal est de commencer à investir le plus tôt possible.

En effet, le pire ennemi de l’investisseur est la procrastination. S’il est indéniable que le temps joue en sa faveur pour s’enrichir, encore faut-il qu’il soit investi. C’est la raison pour laquelle trop attendre et remettre au lendemain fera stagner son patrimoine (voire le réduire à cause de l’inflation).

Si vous hésitez à investir ou avez des doutes, le recours à un professionnel de l’investissement à tout son sens. Il vous aidera à choisir les bon actifs et vous rassurera tout au long de l’investissement.

Exemple de bilan patrimonial

Aujourd’hui, il est possible de trouver de nombreuses applications en ligne vous permettant de faire un diagnostic patrimonial.

Passé la première difficulté à remplir de manière exhaustive et sans erreurs toutes les lignes de placement ou de crédit composant votre patrimoine, vous pourrez ainsi visualiser la recommandation émanent de ces outils.

J’utilise quotidiennement ce type d’outil pour mon activité de conseiller en gestion de patrimoine à Lyon.

Ils me permettent de gagner en productivité et de présenter des rendus esthétiques à mes clients.

En revanche, rien ne remplace l’intervention humaine pour présenter les résultats et faire de la pédagogie sur les solutions financières à envisager. Car l’important n’est pas d’avoir un résultat optimal ou bien présenté. L’important est d’appliquer ensuite la recommandation de l’étude pour obtenir les objectifs financiers fixés.

Je vous présente donc un exemple de bilan patrimonial en pdf et images que je peux être amené à réaliser. D’une part, vous pourrez voir concrètement le rendu d’un bilan patrimonial mais également vous rendre compte de la plus-value d’une telle étude sur votre stratégie patrimoniale.

Bien évidemment, il s’agit exemple de bilan de patrimoine fictif et je vous déconseille de le suivre car chaque situation est spécifique. Si vous souhaitez une étude patrimoniale pour votre propre cas, contactez-moi.

Véritable audit financier et feuille de route, le bilan patrimonial vous permet de :

- Connaître l’état de vos finances et de votre situation actuelle ;

- Répertorier vos objectifs à venir : professionnels, personnels, financiers etc.

- Avoir une stratégie à tenir sur le court, moyen et long terme pour attendre vos objectifs patrimoniaux.

Notre cas d’école

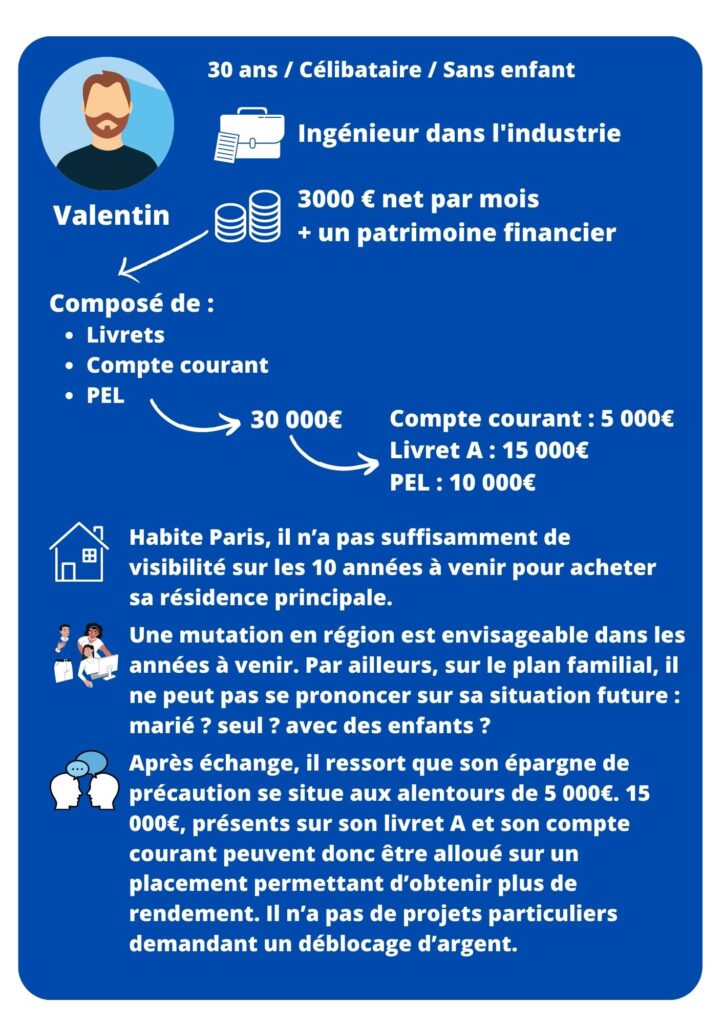

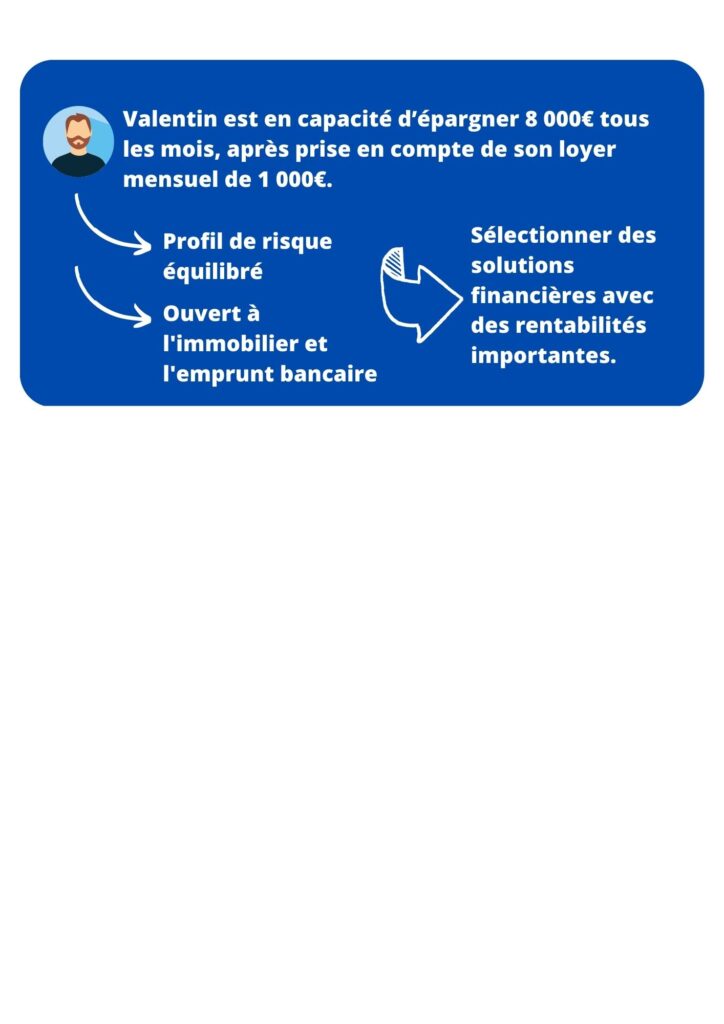

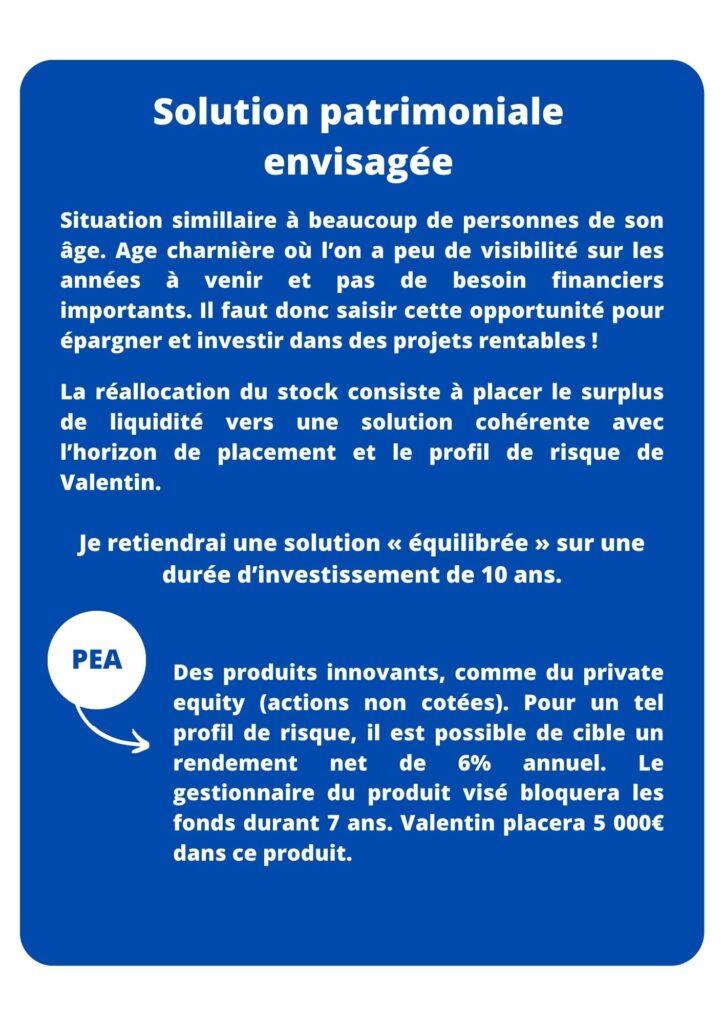

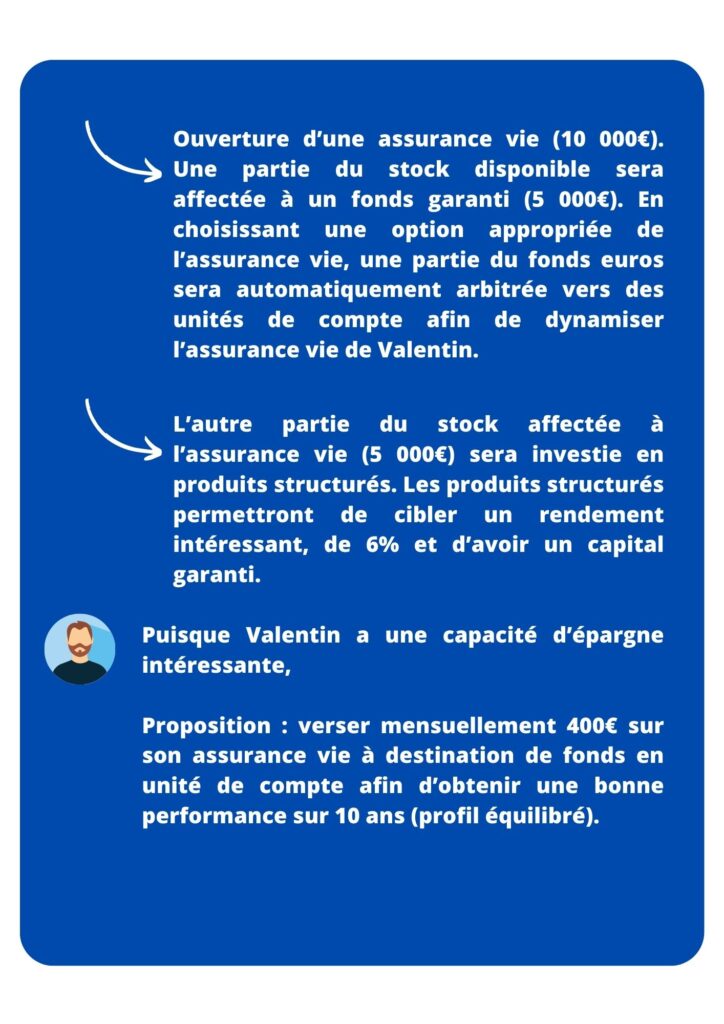

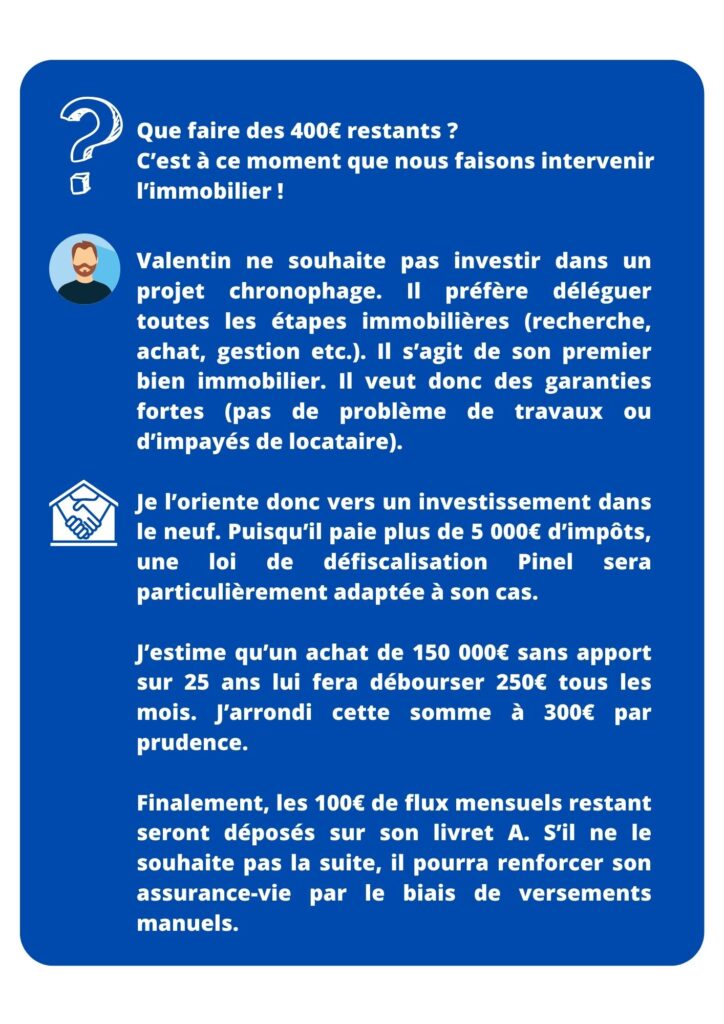

Exemple de bilan patrimonial n°1 détaillé

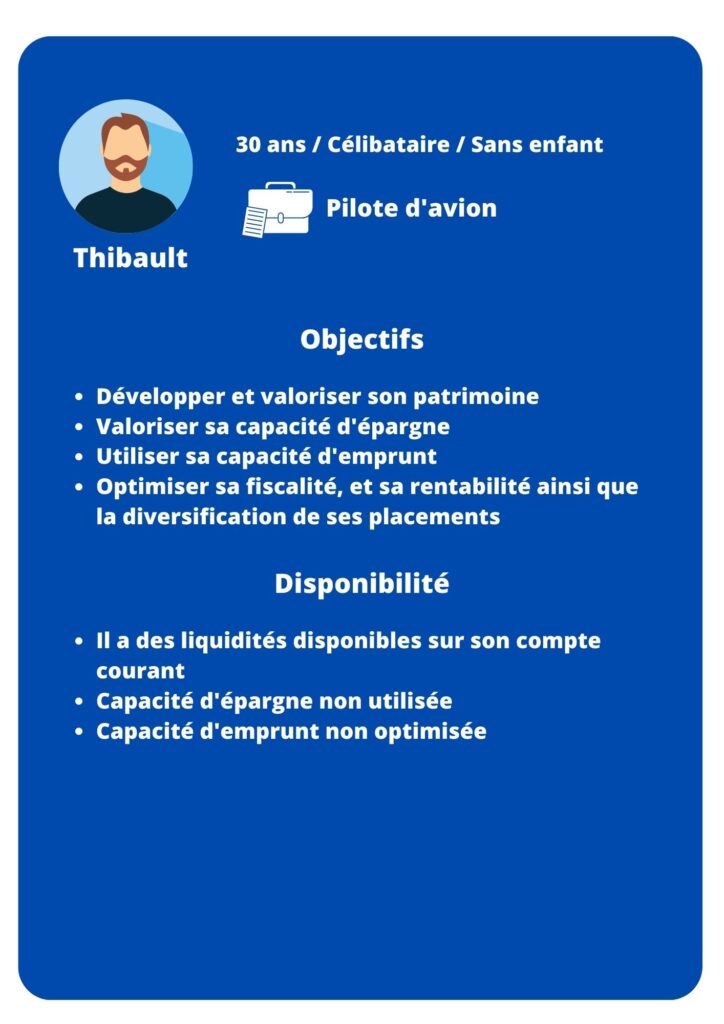

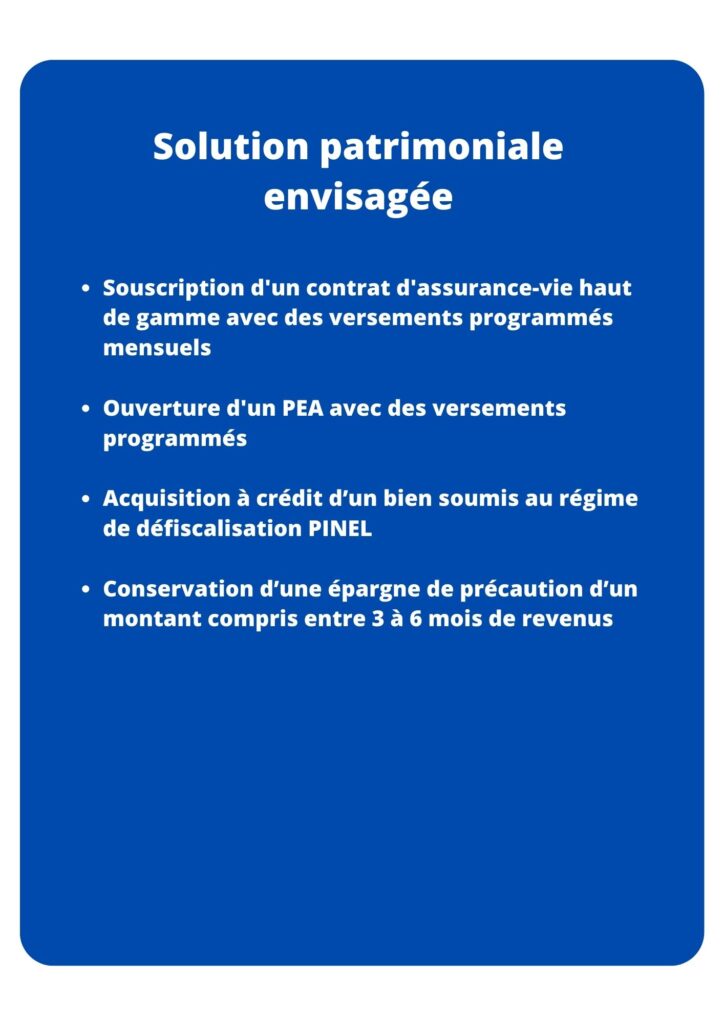

Exemple de bilan de patrimoine n°2

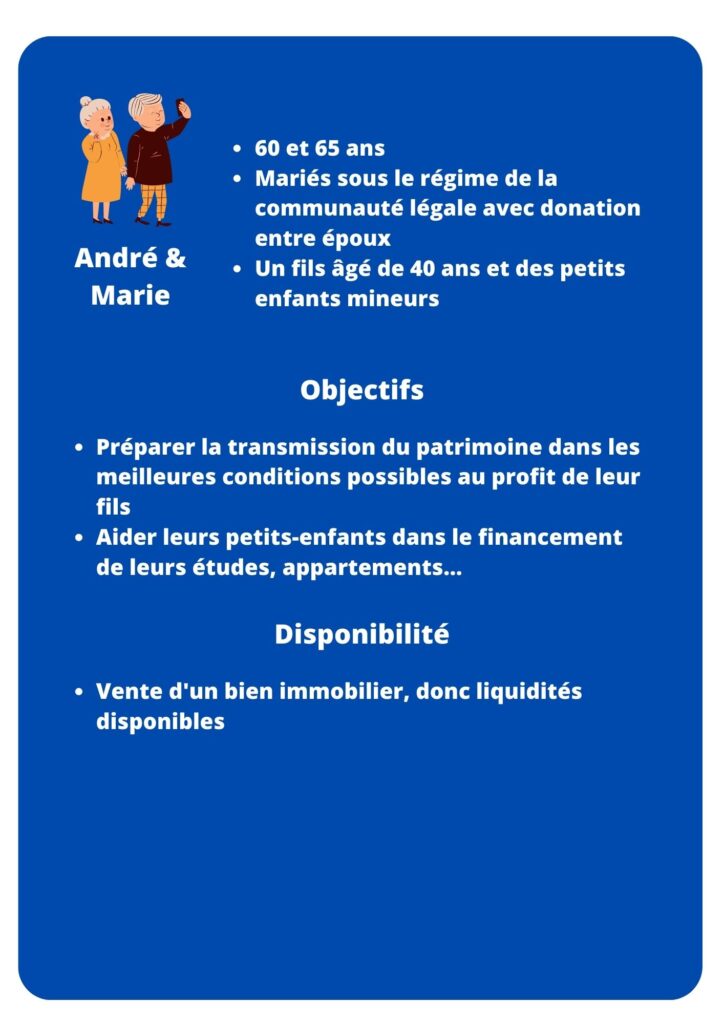

Exemple de bilan de patrimoine n°3

La mise en place de la solution

L’assurance vie est un produit très répandu aujourd’hui. La souscription est facile et rapide, quelques minutes suffisent pour souscrire en ligne.

Les parts de private equity demanderont davantage de « paperasse » car il s’agit d’un produit qui ne peut être proposé que par les CGPI ayant un statut de Conseiller en Investissements Financiers. Ces derniers doivent respecter des procédures strictes pour protéger les investisseurs.

Enfin, pour le projet d’investissement locatif, je sélectionne un bien immobilier situé en couronne Toulousaine. J’ai des convictions fortes sur cette ville qui, d’après les dernières projections démographiques, sera bientôt la troisième ville de France.

Les plans d’investissements sont importants, ce qui signifie que le prix de l’immobilier continuera d’être soutenu par une forte demande.

En cohérence avec l’emplacement, je sélectionne un T3 avec de belles finitions, adapté à une petite famille.

Je choisirai un promoteur de confiance avec lequel j’ai l’habitude de travailler. Je compléterai son étude de marché par des recherches minutieuses sur la demande locative et des confirmations auprès de mes confrères.

Et ensuite, le suivi patrimonial !

Bien évidemment, le travail d’un gestionnaire patrimonial ne s’arrête pas à la livraison d’une étude patrimoniale et d’un accompagnement pour la souscription.

En réalité, une grande partie de la valeur ajoutée d’un conseiller en gestion de patrimoine porte sur le suivi patrimonial.

En effet, la performance d’un produit financier ou immobilier ne se fait pas qu’à l’entrée mais surtout sur le long-terme. Le conseiller en gestion de patrimoine indépendant doit donc être là pour recommander son client sur les opportunités de réallocation de son patrimoine (acheter, renforcer, revendre etc.).

Il doit également être à son écoute pour connaître ses nouveaux objectifs car il est fort à parier qu’ils évolueront, plus ou moins fortement, dans le temps.

Enfin, le conseiller va également mobiliser ses connaissances en fiscalité pour l’aider à remplir sa déclaration d’impôt ou utiliser son expertise en ingénierie patrimoniale pour l’assister sur des montages en société par exemple.

Quel est le prix d’un bilan de patrimoine ?

Si vous souhaitez faire réaliser votre diagnostic patrimonial par un CGPI ou un conseiller en banque privée, vous devrez débourser des honoraires. En général, de l’ordre de 500€ à 1 000€ pour les cas les plus simples. Pour les situations complexes, les honoraires peuvent s’élever à plus de 2 000€ !

Sachez qu’il est possible de bénéficier d’un bilan patrimonial gratuit. Attention toutefois à vérifier le sérieux et le professionnalisme du conseiller qui vous réalise le bilan.

A-t-il passé suffisamment de temps avec vous pour vous proposer une solution personnalisée et adaptée à vos cas ? Généralement, plus le conseiller en gestion de patrimoine pose des questions et plus cela est bon signe !

Un bilan patrimonial en ligne vous permettra d’avoir un aperçu rapide de la situation et des actions à mettre en place. En revanche, ce sera vous qui remplirez l’outil. Si vous faites des erreurs, le bilan ne sera pas efficace. De plus, ne vous attendez pas à avoir une étude pertinente avec ce type d’outil patrimonial.

Bref, vous pourrez trouver des bilans patrimoniaux gratuit et sans honoraires, mais un bilan patrimonial gratuit… n’est jamais gratuit puisqu’à l’issu de ce travail le conseiller vous proposera de souscrire à des produits financiers ou immobiliers.

Il est parfois dans votre intérêt de payer quelques centaines d’euros pour un bilan de patrimoine détaillé et professionnel qui sert vos intérêts qu’un semblant d’étude qui revient systématiquement à vous faire souscrire des solutions chargées en frais ou de mauvaise qualité !

Bilan patrimonial : conclusion

Un audit patrimonial correspond à la situation générale des points forts et faibles de votre patrimoine : si vous possédez plus de biens matériels que de biens en placements, trop d’actions, trop peu de revenus, etc…

Il permet également de déterminer ou prévenir les impacts possibles sur le patrimoine afin de prendre les précautions nécessaires pour maintenir la croissance de votre patrimoine. L’élaboration du bilan patrimonial permet de prévoir la transmission du patrimoine pour éviter d’éventuels problèmes familiaux, protéger ses revenus professionnels avant la retraite, mettre sa famille à l’abri des dettes ou dans de meilleures conditions de vie et aussi préparer sa retraite.