La rentabilité d’un investissement locatif est un critère important pour connaître la performance de votre placement immobilier.

Certains investisseurs sont obnubilés par la rentabilité et en oublient le deuxième critère important pour tout investisseur : le risque.

En effet, en face d’une rentabilité élevée se trouve un risque plus important. Avant toute opération immobilière, l’investisseur devra quantifier ce risque pour investir sereinement dans son projet immobilier.

Dans ce cas, comment calculer un rendement locatif cible pour sa future acquisition immobilière ? Comment viser et savoir si un rendement locatif est correct ?

La rentabilité locative en fonction de type d’investissement immobilier

La rentabilité brute locative en France s’élève en moyenne à 5%.

Il existe de nombreuses disparités dans les logements en location. Cette rentabilité oscille en générale entre 2 à 7%. Il n’est pas rare de trouver des rentabilités locatives bien supérieures mais attention !

A moins d’être très à l’aise avec l’investissement immobilier et pouvoir se positionner rapidement sur une « anomalie de marché » (un prix immobilier anormalement bas suite à une succession ou une erreur de l’agent immobilier par exemple – cela arrive !), à chaque rentabilité correspond un risque locatif.

D’un type de bien immobilier à un autre, la rentabilité fluctue.

Les studios et les T1 meublés

Les petites surfaces immobilières rapportent plus que les grandes surfaces. Le loyer au mètre carré est plus élevé que sur les grands appartements (attention car le prix au m² est également plus élevé).

En revanche, les locataires changent plus souvent et les dégradations sont plus nombreuses (usure du mobilier si meublé ou des murs par exemple).

Cela induit plus de frais de réparation ou de temps de gestion (qui peut être délégué mais cela a un coût !).

La rentabilité brute est donc élevée mais la rentabilité nette baisse lorsqu’on enlève les frais assez conséquents sur ce type de location immobilière.

A titre personnel (pour investir personnellement et faire investir mes clients), l’investissement en colocation est un type d’exploitation en meublé intéressant.

L’avantage de ce type d’opération est de pouvoir louer en régime LMNP, fiscalement attractif grâce à l’amortissement fiscal.

La location saisonnière ou courte durée

La location saisonnière est à la mode avec la plateforme Airbnb. La rentabilité brute est très élevée mais ne vous y méprenez pas : la gestion est très importante et les dégradations nombreuses ! A partir du moment où vous déléguez la gestion de votre appartement en courte durée, la rentabilité nette chute très fortement. En effet, les frais de gestion peuvent facilement s’élever à 30% des loyers encaissés !

Enfin, vous ne pouvez pas proposer n’importe quel logement en location saisonnière. D’une part, il faut qu’il y ait une demande touristique dans la zone de votre appartement ou maison. D’autre part, s’il s’agit un appartement en courte durée, sachez que la location courte durée doit être autorisée dans le règlement de copropriété. Même si vous pouvez mettre votre appartement sur Airbnb ou Abritel, la location saisonnière sera vue d’un très mauvais œil par la plupart des copropriétaires. Attendez-vous à d’éventuelles tensions dans l’immeuble…

La rentabilité des immeubles

En achetant un immeuble d’habitation, mixte ou professionnel, vous achetez à prix de gros. En effet, vous allez acquérir plusieurs lots d’un coup et bénéficier d’une remise sur le prix de revient.

La rentabilité va donc mécaniquement augmenter.

Ce type d’investissement locatif n’est pas réservé au néophyte. Il vous faudra probablement un bel apport et de l’expérience pour acquérir un immeuble de rapport.

D’autre part, vous devrez vous assurer de la stratégie fiscale. La plupart des immeubles de rapport ont des appartements en bail nu. Cela signifie que la fiscalité peut être rapidement très élevée car les revenus fonciers sont lourdement taxés. Intéressez-vous dans ce cas au déficit foncier pour limiter la fiscalité des revenus locatifs.

Les parkings : est-ce rentable ?

Les places stationnement, de parking ou les box et garages sont à la mode. Ils bénéficient de nombreux avantages :

- Petit investissement ;

- Pas de bail d’habitation contraignant, notamment en cas d’impayé ;

- De belles rentabilités.

Un parking étant fiscalisé sous le régime de la location nue, cela peut pénaliser l’investisseur qui verra sa rentabilité nette nette se réduire comme peau de chagrin… Je vous conseille d’investir dans un parking uniquement si votre tranche marginale d’imposition est faible, comme à 11% par exemple.

D’autre part, il est très difficile de faire financer un tel investissement par la banque. Certains investisseurs immobiliers ont recours au crédit à la consommation. Le taux sont plus élevés et les durées d’emprunt très courte. Le décaissement est donc important et le TRI mauvais…

Je préfère de loin les SCPI aux parkings (je développe cet investissement plus bas).

Quelle est la rentabilité des opérations de défiscalisation comme le Pinel ?

L’investissement dans le neuf implique pour l’investisseur des loyers plafonnés. De plus, les ressources du locataire ne doivent pas excéder un certain montant.

Le prix d’acquisition du logement est généralement plus élevé que les logements dans l’ancien puisqu’un logement Pinel est neuf et bénéficie des dernières normes.

Le rendement brut est donc faible au premier abord.

Cependant, l’investisseur dispose de nombreuses garanties :

- La garantie décennale ;

- La garantie biennale ;

- La garantie de parfait achèvement.

Le logement étant neuf, l’investisseur sera tranquille pour les années à venir et aura très peu de travaux à prévoir dans les parties privatives et collectives.

Son bien immobilier se valorisera plus facilement dans le temps qu’un logement ancien.

Mais toute la puissance de la loi Pinel réside dans la fiscalité. Alors que les revenus fonciers sont très fiscalisés, un logement Pinel permet d’obtenir une très forte réduction d’impôt, qui gomme les impôts fonciers du bailleur et une partie de ses impôts sur le revenu provenant de son revenu net.

Cela a pour conséquence d’augmenter le rendement net net de l’investissement locatif Pinel.

Par ailleurs, le financement est très avantageux sur le Pinel. Un crédit immobilier sur 25 ans sans apport avec différé total le temps de la construction est la norme.

Cela permet à l’investissement Pinel d’être un placement totalement passif, avec un TRI élevé.

Les SCPI

Enfin, si vous êtes vraiment allergiques à l’administratif, investissez dans les SCPI (sociétés civiles en placements immobiliers). Chose intéressante : vous pourrez emprunter pour augmenter la rentabilité de votre montage financier.

Finalement, il n’y a pas de rendement locatif à cibler pour les investissements clés en main puisqu’il n’y a pas de contrainte de gestion (regardez toutefois le risque !).

Sur ces projets, les investisseurs veulent minimiser leur temps consacré au projet. Mais aussi limiter les erreurs qui peuvent être très importantes chez les investisseurs néophytes.

Regardez donc le montant que vous devrez décaisser tous les mois et assurez-vous qu’il est compatible avec votre capacité d’épargne. Evidemment, faites vous aider pour retenir un projet de qualité.

L’emplacement : un impact important sur le rendement locatif

La rentabilité locative par ville est très différente d’un lieu à un autre. La plupart des investisseurs qui souhaitent sécuriser leur investissement se tournent vers Paris ou les grandes agglomérations de France.

Par conséquent, le prix de l’immobilier est très élevé dans les zones urbanisées. Le cours de l’immobilier augmente donc rapidement en ville et plus rapidement que les loyers. Le rendement est donc faible mais la rentabilité est meilleure car le prix de l’immobilier monte.

A la campagne, c’est l’inverse. Le rendement est élevé car l’immobilier est bon marché. En revanche, le cours de l’immobilier stagne, voire baisse.

A la campagne, le risque est donc plus élevé mais le rendement meilleur.

Attention cependant ! Lorsque vous prévoyez d’acheter un bien immobilier, regardez à la fois les loyers et le potentiel de revalorisation. Vous pouvez vous aider du site meilleurs agents par exemple pour regarder la tendance du prix de l’immobilier de la ville choisie.

Regardez également les projections démographiques. Une population en augmentation dans une ville est un bon signe : la demande en logement ne diminue pas. Pour cela, aidez-vous de la page de la ville sur le site Wikipédia par exemple.

N’oubliez pas la revalorisation de votre bien immobilier dans vos calculs de rendement !

Nous avons vu que les rendements locatifs élevés cachent un risque locatif plus important (difficultés à louer, turnover, dégradations etc.).

Il peut également cacher un risque de revalorisation foncière.

En effet, un bien mal situé ou peu demandé par les investisseurs verra sa valeur stagner, voire baisser dans le temps.

Rien de magique… Si le rendement locatif est élevé, c’est qu’en partie votre achat est peu onéreux. Cela signifie qu’il y a peu d’investisseurs prêts à acheter votre logement.

Donc les prix de l’immobilier stagnent, voire baissent… Et il en sera probablement de même à l’avenir. Ce que vous gagnez en rendement locatif (donc en loyers encaissés), vous le perdez en revalorisation future de votre bien immobilier.

Alors qu’un bien « premium » aura une revalorisation régulière et sera bien souvent mieux épargner des crises immobilières (qui arrivent de manière cyclique, ne pensez pas être à l’abri !).

Calculer le TRI de votre investissement locatif : taux de rentabilité interne

Il faut donc calculer la rentabilité dans son ensemble (loyer et revalorisation). Soyez aussi conscient que les loyers sont plus fiscalisés que la plus-value immobilière. Tout miser sur les loyers et le « cash-flow » n’est pas la meilleure stratégie à mon sens. Pour cela, vous pouvez vous intéresser à la notion de taux de rentabilité interne.

Par exemple, un bien acheté 10% plus cher pour un même loyer mais qui se revalorisera de 2% en plus chaque année est finalement beaucoup plus rentable :

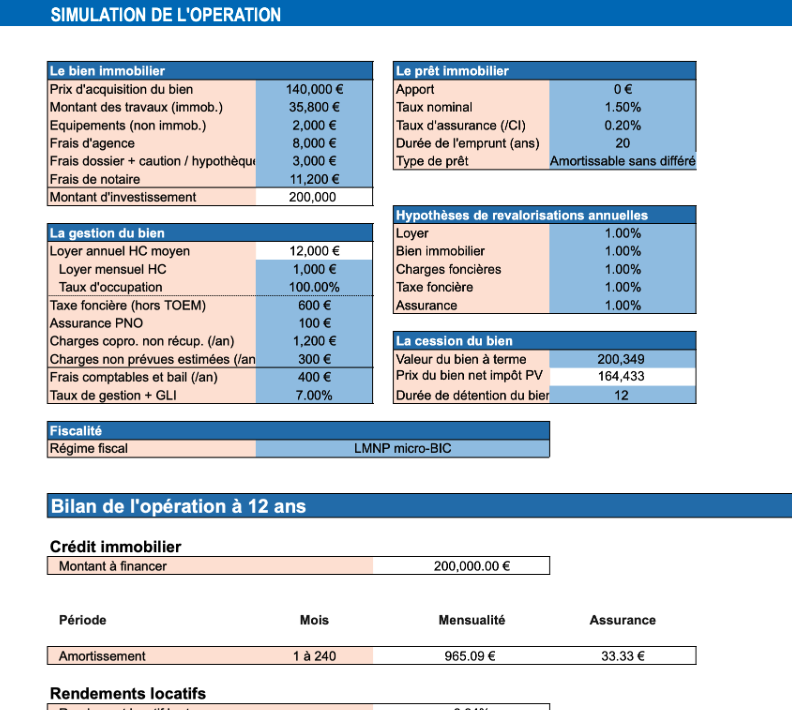

Ici, TRI de 12,8% vs 11,4%. Il a été calculé avec notre simulateur de rendement immobilier Kaïros.

Quel rendement locatif cibler pour chaque projet locatif ?

Vous l’avez compris : maximiser le rendement locatif est facile, accepter et anticiper les risques est plus compliqué…

Tout le monde souhaite le meilleur rendement possible. Cependant, vous devez quantifier le risque qui en découle ou l’absence de revalorisation de votre appartement.

Concrètement, nous pouvons distinguer deux types d’investisseurs :

- Les investisseurs qui veulent se construire un patrimoine immobilier rapidement, peu importe ce que cela leur coûte en terme de risque ou de temps. Ils privilégient le rendement locatif ;

- Les investisseurs qui veulent se construire un patrimoine sur le long-terme (20 ans) mais préfèrent passer leur temps libre ailleurs que sur des chantiers ou devant Leboncoin. Ils privilégient les projets passifs.

Vous recherchez l’autofinancement pour enchaîner les opérations immobilières ?

Afin d’obtenir un autofinancement sur 20 ans (aux yeux de la banque), l’investisseur doit cibler un rendement d’au moins 8,5% brut (sans apport et dans les conditions de financement actuelles)

Le nerf de la guerre pour ce type d’investisseur, c’est de maximiser la rentabilité.

En effet, prenons l’exemple d’un investissement de 100 000€ sans apport sur 20 ans. Dans les conditions actuelles du marché, vous obtenez une mensualité de 500€.

Avec un rendement de 8,5%, vous encaissez 8 500€ de loyers annuels. La banque retient classiquement 30% de charges sur les loyers, soit des revenus annuels nets d’environ 6 000€, ou 500€ par mois.

Vu de la banque, votre opération s’autofinance bien.

L’autofinancement vous permettra de multiplier plus rapidement les opérations immobilières car votre taux d’endettement sera moins impacté (mais il le sera tout de même !).

Cependant, si votre projet ne vous coûte rien selon cette approximation faite par votre conseiller bancaire, assurez-vous que cela soit réellement le cas avant d’acheter votre bien immobilier suivant.

Dans certains cas, la fiscalité peut être très forte. Les travaux imprévus peuvent vite chiffrer, surtout ceux réalisés par la copropriété…

Obtenir de telles rendements locatifs vous demandera de sortir des sentiers battus :

- Investir dans des petites villes ayant une faible demande locative (et donc un risque locatif accru) ;

- Faire une partie des travaux vous-même ;

- Ne pas déléguer la gestion locative ;

- Exploiter le bien avec des stratégies plus chronophages qu’un investissement nu classique : courte durée, colocation, meublé haut de gamme etc.

- De bien vous entourer (notaire, artisans et courtiers compétents) et de vous former auprès de vrais professionnels pour minimiser les risques.

Bref, il s’agit d’un vrai métier à part entière qui vous demandera de vous investir et de vous former pour avoir de bons résultats.

Vous avez simplement envie d’investir et ne pas consacrer trop de temps à votre projet

Dans ce cas, misez sur des produits clés en main, vous serez accompagné de professionnel et éviterez les erreurs classiques du débutant qui coûtent cher.

Par contre, inutile d’espérer le moindre autofinancement. Au mieux, vous serez à l’équilibre.

D’une part, les frais sont plus importants car vous déléguez.

D’autre part, des produits immobiliers comme le neuf éligible au Pinel sont situés dans des zones locatives tendues. Les prix de l’immobilier sont donc élevés.

Mais j’ai envie de dire : et alors ? Si vous n’avez aucune capacité d’épargne et qu’injecter chaque mois 300€ dans une opération immobilière vous fait peur, l’immobilier n’est définitivement pas fait pour vous (et même les projets qui s’autofinance sur le papier car un imprévu est vite arrivé). Ne croyez pas les « experts » qui vous promettent richesse rapide sur les réseaux sociaux.

Un décaissement ne signifie pas que vous vous appauvrissez, bien au contraire… Car vous remboursez tous les mois un prêt immobilier constitué de capital et d’intérêts.

Si vous décaissez 300€ tous les mois alors que votre mensualité de crédit est de 1 000€ (dont 100€ d’intérêts), vous vous enrichissez chaque mois de 1 000€ – 100€ = 900€. En conclusion, vous épargnez 300€ et gagnez instantanément 900€. 3 fois plus… pas mal non ? Si vous voulez plus d’explications, inscrivez-vous à ma lettre financière, je parle de l’effet de levier crédit.

Conclusion : choisir son projet immobilier

Comme nous l’avons vu, le rendement locatif varie selon (entre autres) :

- La zone géographique ;

- Le type de bien immobilier ;

- Le type d’exploitation du bien.

Bien sûr, n’importe quel investisseur souhaiterait obtenir le rendement le plus élevé possible. Mais cela à des contreparties :

- Passer plus de temps sur le projet (donc peu déléguer) ;

- Prendre plus de risque.

Avant d’aller plus loin, déterminez quel type d’investisseur vous êtes.

Souhaitez-vous simplement investir dans un placement et y consacrer peu de temps? Ou préférez-vous chercher d’avantage de rentabilité en acceptant de prendre plus de risque et de temps ?

Posez-vous également la question sur le nombre d’opérations que vous souhaitez faire. Si une seule vous suffit, vous n’aurez pas le besoin d’avoir une opération qui s’autofinance.

Attentions au pièges de l’investisseur immobilier !

Piège n°1 : un emplacement peu prisé

C’est le principe de l’offre et de la demande. Un bien immobilier peu demandé aura un prix plus faible.

Néanmoins, la valeur d’usage (valeur locative) sera proche d’un bien immobilier de la même ville, avec un emplacement plus central par exemple. Ce qui induit mécaniquement un rendement locatif plus faible car les loyers sont proches mais le prix d’achat bien plus faible.

L’exemple le plus parlant : un appartement en hyper-centre d’une ville et un autre appartement en périphérie, dans un quartier moins « premium ».

Piège n°2 : un bien en mauvais état

Un bien à rénover entièrement se vendra moins cher qu’un bien neuf. Normal me direz-vous.

Comme pour l’emplacement, le différentiel de loyer entre un bien neuf et un bien à rénover n’est pas très important. Le rendement locatif est donc plus élevé sur les appartements en bon état.

Bien sûr il y a un hic : tôt ou tard, vous devrez faire des travaux pour rénover votre appartement, ce qui engendrera des décaissements importants. Ces coûts devront être financés sur fonds propre alors que vous auriez très bien pu les faire financer dès l’acquisition par la banque…

Sans compter qu’il sera difficile de louer un tel appartement à des locataires respectueux qui paient leurs loyers rubis sur ongle…

Je conseille systématiquement à mes clients de louer des appartements totalement rénovés pour optimiser la trésorerie de l’opération (et sa rentabilité finale) et dormir sur ses deux oreilles.

Piège n°3 : une gestion locative onéreuse ou chronophage

De nombreux investisseurs se vantent sur les réseaux sociaux d’obtenir des rentabilités record sur leur opérations immobilières.

Mais oublient de préciser qu’ils doivent se transformer en hôtelier pour faire les check-in ou le ménage de leur appartement loué sur Airbnb !

Ne soyez pas dupes, les stratégies de location les plus rentables sont aussi celles qui vous demandera le plus de gestion. Bien sûr, vous pourrez déléguer ce travail (jamais en totalité par contre) mais les frais de gestion viendront diminuer très fortement le rendement de votre investissement locatif.

Parmi les gestions les plus chronophages, on retrouve sans hésitation la location courte-durée (et son lot de risques comme on a pu le voir durant la crise du coronavirus !).

La location meublée implique également du turnover.

Les stratégies les plus passives sont la location nue et les baux commerciaux. Toutes choses étant égales par ailleurs, la rentabilité est plus faible.

Utiliser un simulateur de calcul immobilier

Afin de vous aider dans votre projet d’investissement locatif, nous éditons un logiciel de calcul de rendement locatif sur Excel. Il vous promettra également de générer des études complètes et professionnelles pour vous décider mais aussi présenter un solide dossier à votre banque.